Russland-Ukraine: Die ökonomischen Entwicklungen nach einem Jahr Krieg

Michael Roberts. Vor einem Jahr marschierte Russland militärisch in die Ukraine ein. Ich werde in diesem Beitrag nicht auf die politischen Aspekte dieses Krieges eingehen. Es gibt genügend Quellen für eine Debatte darüber. Stattdessen möchte ich mich mit den wirtschaftlichen Folgen des Krieges für die Ukraine und Russland befassen.

Beginnen wir mit der Ukraine. Bereits im vergangenen Jahr kam ein IWF-Stabsbericht im März zu dem Schluss, dass das Land gelähmt sei. «Angesichts der Tatsache, dass Millionen von Ukrainern auf der Flucht sind und viele Städte bombardiert werden, muss die normale Wirtschaftstätigkeit grösstenteils eingestellt werden. Im vergangenen Jahr wurde die Ukraine durch russische Bombardements und Waffen zerstört. Tausende sind gestorben, Millionen wurden vertrieben und/oder sind aus dem Land geflohen. Die wirtschaftliche Basis des Landes wird vernichtet.»

Schon vor dem Krieg war die Ukraine ein sehr armes Land mit einem realen BIP von nur 160 Mrd. Dollar. Bevor dieser Krieg zu Ende ist, werden die materiellen Verluste durch den Krieg mindestens diesem BIP entsprechen. Die Auswirkungen der russischen Invasion auf die ukrainische Wirtschaft waren verheerend. Ein Drittel der Unternehmen stellte aufgrund der Zerstörung von Produktionsanlagen und Infrastruktur, der Unterbrechung der Versorgungsketten und des dramatischen Anstiegs der Produktionskosten sofort den Betrieb ein.

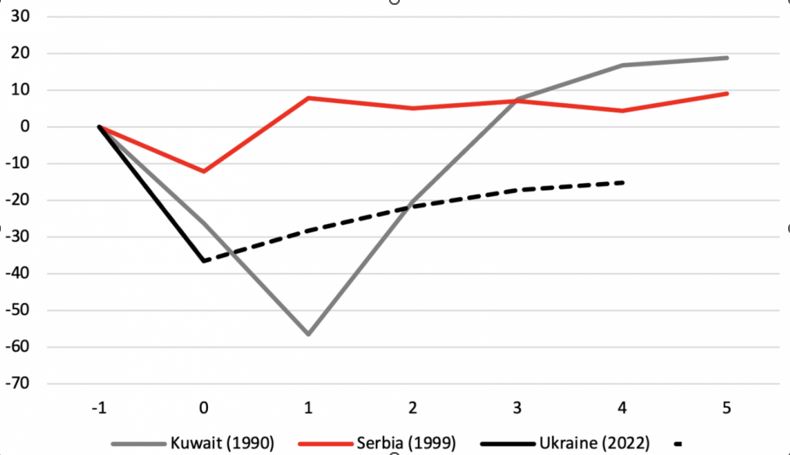

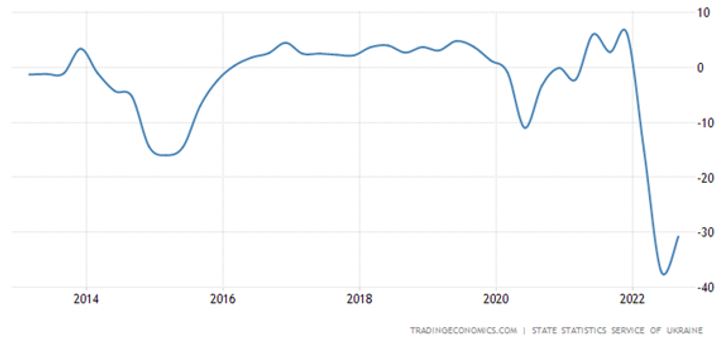

Infolgedessen sank das BIP im ersten Quartal 2022 um 15 % und im zweiten Quartal um unglaubliche 37 %. Die Verluste waren grösser als die, die Serbien erlitt, als die NATO das Land in die Knie zwang, aber noch nicht so schlimm wie die Schäden, die Kuwait durch die irakische Invasion und die anschliessenden US-Repressalien erlitt.

Im dritten Quartal erholte sich das BIP ein wenig und sank im Jahresvergleich nur um 30,8 %. Doch der intensive russische Beschuss der ukrainischen Energieinfrastruktur im vierten Quartal hat die Verlustrate weiter auf 41 % im Jahresvergleich zurückgehen lassen, so dass das BIP im Jahr 2022 durchschnittlich um etwa 32 % sinken wird.

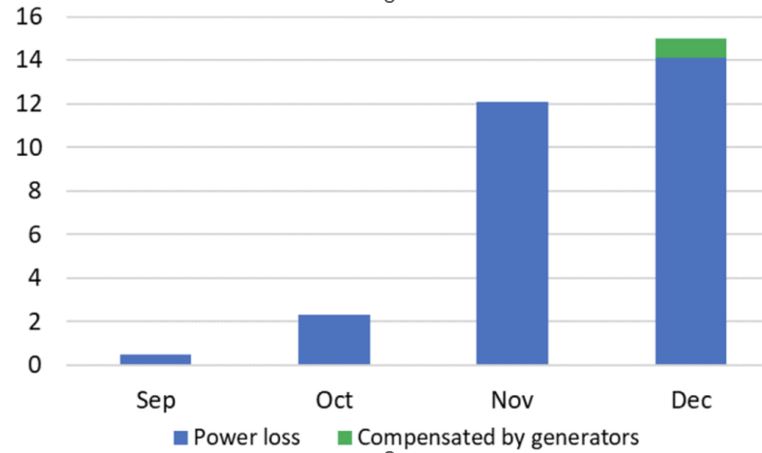

Die fast täglichen Luftangriffe auf das ukrainische Stromnetz und die häufigen Verzögerungen beim Auslaufen von Schiffen aus ukrainischen Häfen haben die Wirtschaft behindert.

Dazu gehört ein Einbruch des privaten Verbrauchs um 39 %, der durch Versorgungsschocks, ein niedriges real verfügbares Einkommen und ein geringes Verbrauchervertrauen sowie durch mehr als sechs Millionen Flüchtlinge, die aus dem Land fliehen, verursacht wurde. Die Investitionen sind auf weniger als die Hälfte des Niveaus von 2021 eingebrochen und beschränken sich hauptsächlich auf den Ersatz von Investitionsgütern in den Landesteilen, in denen dies noch möglich ist. Die Industrieproduktion ging in diesem Jahr um etwa 40 % zurück.

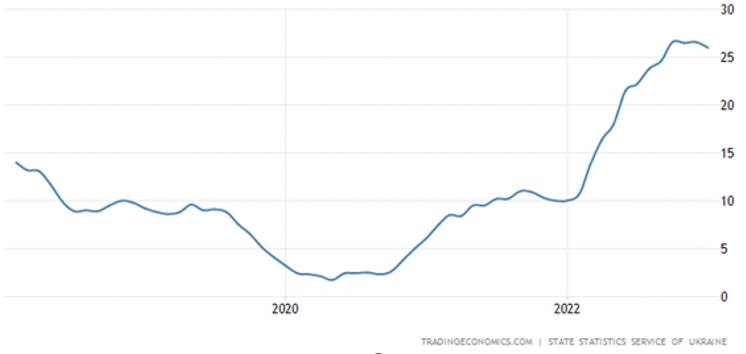

Angesichts der enormen Versorgungsengpässe bei den wichtigsten Gütern des täglichen Bedarfs ist die Inflation auf etwa 27 % angestiegen.

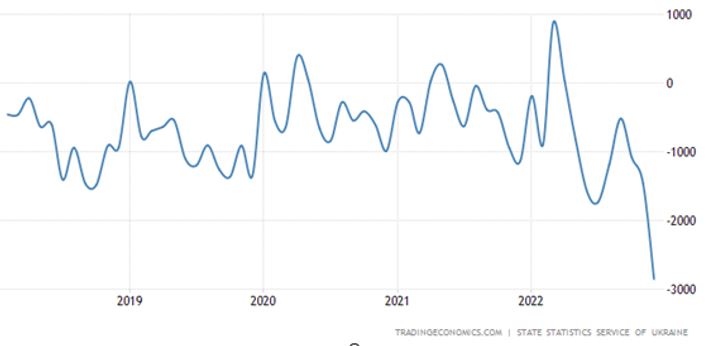

Und das Handelsdefizit hat sich von 4,4 Mrd. $ im Jahr 2021 auf 11,2 Mrd. $ im Jahr 2022 fast verdreifacht. Die Einfuhren von Schlüsselgütern sind um 24 % zurückgegangen, aber die Ausfuhren sind noch stärker eingebrochen, nämlich um 49 % gegenüber 2021.

Vor dem Krieg wurden 89 % der ukrainischen Getreideexporte über die Schwarzmeerhäfen abgewickelt. Die ukrainischen Häfen Odessa, Tschernomorsk, Pivdennyi und Mykolajiw schlugen 2021 monatlich bis zu 6 Mio. Tonnen Getreide um und bereiteten sich darauf vor, 2022 dank Investitionen in den Ausbau der Hafeninfrastruktur und reicher Ernten neue Rekorde zu erreichen. Während des Krieges brachen die Getreideexporte ein. Durch die teilweise Wiedereröffnung der ukrainischen Seehäfen im August nach einer mit Russland ausgehandelten Vereinbarung konnten die monatlichen Getreideexporte auf über 4 Mio. Tonnen ansteigen. Die häufige Verzögerung der Durchfahrt von Schiffen durch die Blockade seitens Russlands, die hohen Versicherungs- und Frachtpreise und die jüngsten Drohungen, den Getreidekorridor ganz zu schliessen, haben jedoch dazu geführt, dass die Ausfuhren im November und Dezember im Vergleich zu den Exportmengen von 2021 erneut zurückgegangen sind.

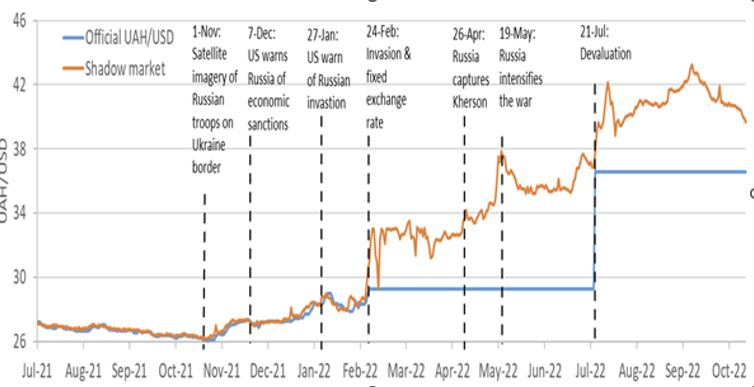

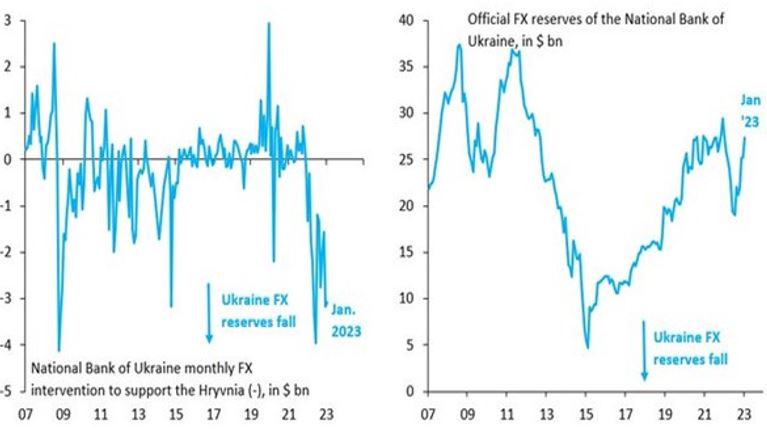

Der Zusammenbruch des Handels bedeutete eine verzweifelte Knappheit an harter Währung wie dem Dollar. Der Versuch der ukrainischen Zentralbank (NBU), die Griwna an den Dollar zu binden, konnte nicht aufrechterhalten werden. Daher wurde die Währung im letzten Sommer stark abgewertet. Dennoch war das neue Fixing nicht haltbar, und die Kluft zwischen dem offiziellen und dem Schatten-Wechselkurs vergrösserte sich weiter. Das bedeutet, dass die Inflation weiter ansteigen wird.

Bei dem Versuch, den festen Wechselkurs zu verteidigen, sank der Nettobestand an Reserven der NBU um fast 40 %. Viele besser gestellte Ukrainer flohen aus dem Land und nahmen ihr Bargeld mit. Der Bargeldabzug aus den Banken stieg im Zeitraum Januar-September 2022 um fast 9 Mrd. USD. Dies wurde zwar teilweise durch Überweisungen von Flüchtlingen sowie militärische und humanitäre Hilfe aus dem Westen ausgeglichen, insgesamt verlor die Ukraine jedoch rund 6 Mrd. USD an internationalen Reserven.

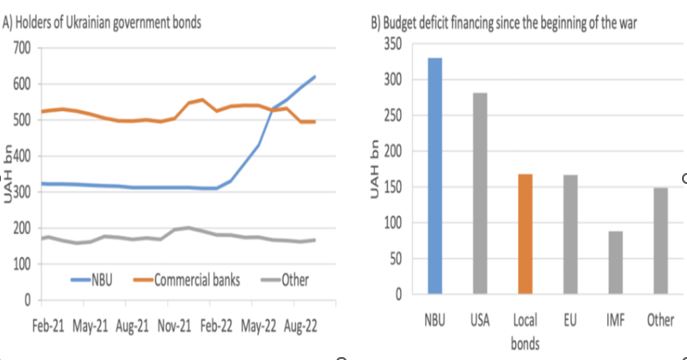

Trotz ausländischer Bargeldunterstützung reicht das Geld immer noch nicht aus, um die Kriegsanstrengungen zu finanzieren und einen gewissen Anschein öffentlicher Dienstleistungen aufrechtzuerhalten. Daher wurde das Haushaltsdefizit der Regierung, das sich von 3,6 % des BIP im Jahr 2021 auf 42 % im Jahr 2022 erhöht hat, zunehmend durch das «Drucken» von Geld finanziert. Zur Finanzierung des Defizits gab die Regierung Anleihen aus und forderte die NBU auf, diese zu kaufen. Die NBU ist heute der grösste Inhaber ukrainischer Staatsanleihen. Da die Produktion sinkt und die Geldmenge steigt, ist der Pfad für eine weitere Beschleunigung der Inflation für den Kauf von Gütern des täglichen Bedarfs vorgezeichnet.

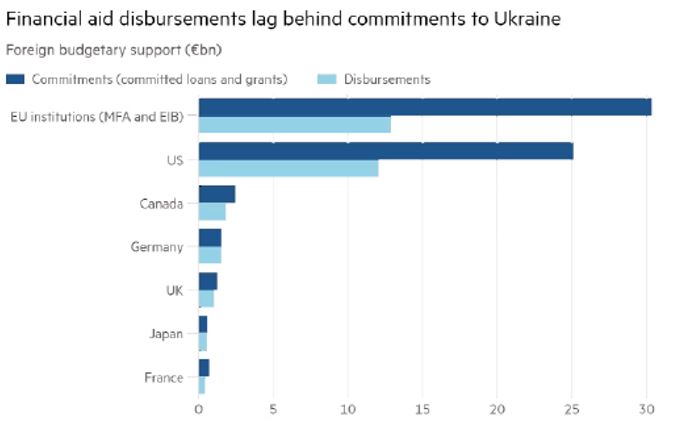

Ohne ausländische Hilfe, sowohl militärischer als auch finanzieller Art, hätte die Ukraine ihre militärischen Operationen nicht fortsetzen, die Grundversorgung nicht aufrechterhalten und ihre externen Verpflichtungen nicht erfüllen können. Das ukrainische Finanzministerium hatte bis Dezember 2022 31 Mrd. Euro der 64 Mrd. Euro erhalten, die von den westlichen Ländern nach dem russischen Grossangriff im vergangenen Februar zugesagt worden waren, wie eine Untersuchung des Kieler Instituts für Weltwirtschaft ergab.

Das sind etwa 75 % des Vorkriegsbestands an internationalen Reserven. Die USA und die EU haben sich nun gemeinsam darauf geeinigt, die Ukraine bis 2023 mit monatlich 3 Mrd. Dollar zu unterstützen, also mit weiteren 36 Mrd. Dollar im Jahr 2023.

Darüber hinaus bemüht sich die Ukraine um eine Finanzierung durch den IWF und die Weltbank. Sie möchte ein komplettes Dreijahresprogramm in Höhe von 15-20 Mrd. $, das sie wahrscheinlich auch erhalten wird. Dieses Darlehen ist jedoch an eine Reihe von Bedingungen geknüpft, darunter die Zustimmung der G7-Staaten und der anderen Geber und Gläubiger der Ukraine, die die Tragfähigkeit der Schulden des Landes gewährleisten. Der Plan würde auch beispiellose Änderungen der IWF-Kreditvergaberegeln erfordern, damit der Fonds dem vom Krieg zerrissenen Land Kredite gewähren könnte – die Ukraine würde also eine besondere Unterstützung erhalten, die anderen armen Ländern nicht zur Verfügung steht.

Allerdings müsste die Ukraine auch «Strukturreformen» zustimmen, und das bedeutet in der Regel Sparmassnahmen, eine straffe Geldpolitik (d. h. hohe Zinssätze), Privatisierungen und die Deregulierung der Wirtschaft, einschliesslich der Freigabe der Währung. Mit anderen Worten: das klassische neoliberale IWF-Programm, das einem Schuldnerland aufgezwungen wird – in diesem Fall allerdings mit bereitwilliger Unterstützung durch die ukrainische Regierung.

Die Ukraine benötigt im Jahr 2023 rund 45 Milliarden Dollar, um ihre Wirtschaft am Laufen zu halten. Dies ist zweifellos ein hoher Betrag, aber er entspricht nur 0,1 % des BIP der ukrainischen Verbündeten und 4 % des Jahreshaushalts der NATO. Das deckt jedoch nicht die Kosten für den Wiederaufbau nach dem Krieg.

Bislang belaufen sich die Schätzungen für den materiellen Schaden auf etwa 130 Mrd. Dollar oder fast 70 % des jährlichen BIP der Vorkriegszeit. Die Weltbank schätzt, dass sich der produzierte Kapitalstock der Ukraine pro Kopf im Jahr 2014 auf etwa 25.000 US-Dollar belief, was einen Gesamtbetrag von etwa 1,1 Billionen US-Dollar entspricht. Ersten Berichten von Regierungsvertretern und Wirtschaftsführern zufolge sind 30-50 % dieses Kapitalstocks zerstört oder schwer beschädigt worden. Geht man von einer Zerstörung von 40 % aus, so belaufen sich die Kosten auf 440 Milliarden Dollar. Geht man ausserdem von Kosten in Höhe von 10.000 € pro Flüchtling (pro Jahr) aus, so belaufen sich die Kosten für die Finanzierung von 5 Millionen Flüchtlingen für ein Jahr auf 50 Mrd. € oder 0,35 % des BIP der EU.

Ukrainische Quellen schätzen, dass die Kosten für die Wiederherstellung der Infrastruktur, die Finanzierung der Kriegsanstrengungen (Munition, Waffen usw.), die Verluste an Wohnraum und Gewerbeimmobilien, die Entschädigung für Todesfälle und Verletzungen, die Kosten für die Wiederansiedlung, die Einkommensunterstützung usw. sowie die entgangenen gegenwärtigen und künftigen Einkommensverluste bis zu 1 Billion Dollar betragen werden, was sechs Jahren des früheren jährlichen BIP der Ukraine entspricht. Das entspricht etwa 2,0 % des BIP der EU pro Jahr oder 1,5 % des BIP der G7-Staaten für sechs Jahre.

Wer wird dafür aufkommen? Erwarten Sie keine schnelle Nachkriegserholung, wie sie nach dem Zweiten Weltkrieg mit dem Marshall-Plan der USA erfolgte. Selbst wenn der Wiederaufbau gut verläuft und alle Ressourcen der Vorkriegsukraine wiederhergestellt sind (so sind beispielsweise die Industrie und die Bodenschätze der Ostukraine in den Händen Russlands), wird die Wirtschaft am Ende dieses Jahrzehnts immer noch 15 % unter dem Vorkriegsniveau liegen. Wenn nicht, wird die Erholung noch länger dauern.

Die Ukraine war bereits ein Land mit einer alternden Bevölkerung und einer dramatisch sinkenden Geburtenrate. Der Krieg hat diese Probleme noch verschärft, da fünf Millionen Frauen und Kinder in Länder mit höherem Einkommen geflohen sind, in denen Ukrainer eine Arbeitserlaubnis erhalten haben. Je länger der Krieg andauert, desto mehr dieser Flüchtlinge werden Arbeit finden und sich im Ausland niederlassen.

Der Schaden für diejenigen, die in der Ukraine bleiben, ist immens. Besonders besorgniserregend sind die Lernverluste ukrainischer Kinder: Die Ukraine wird aufgrund der kriegsbedingten (und davor durch Covid verursachten) Unterbrechungen des Lernprozesses am Ende weniger gute Arbeitskräfte zur Verfügung haben. Diese Verluste werden auf eine Grössenordnung von 90 Milliarden Dollar geschätzt, also fast so viel wie die bisherigen Verluste an Sachkapital. Studien zeigen auch, dass ein Krieg in den ersten fünf Lebensjahren eines Menschen mit einer etwa 10 %igen Verschlechterung der psychischen Gesundheit im Alter von 60 und 70 Jahren einhergeht. Nicht nur die reine Wirtschaft ist das Problem, sondern auch der langfristige Schaden für die Ukrainer, die hierbleiben.

RUSSLAND

Wenden wir uns nun der russischen Wirtschaft zu. Es sind nicht die Kriegsschäden an Gebäuden und der Infrastruktur, die die russische Wirtschaft treffen – obwohl die Verluste an Menschenleben bei den russischen Truppen mit etwa 200.000 enorm sind. Der eigentliche Schlag für die Wirtschaft sind die Wirtschaftssanktionen der Westmächte. Sie haben allmählich ihren Tribut gefordert. Der Westen, die NATO und die EU reagierten auf die Invasion nicht mit einer bewaffneten Intervention, sondern griffen zu Wirtschaftssanktionen – der neuen Kriegswaffe. https://thenextrecession.wordpress.com/2022/02/27/russia-from-sanctions-to-slump/

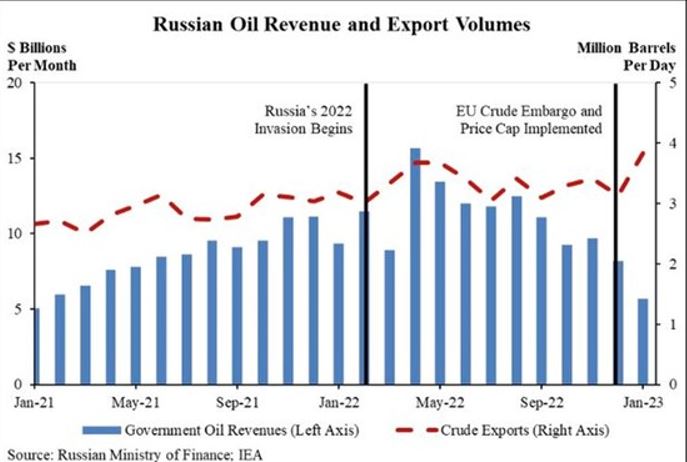

Durch die Finanzsanktionen wurde etwa die Hälfte der internationalen Reserven der russischen Zentralbank (die sich Ende Januar 2022 auf 630 Milliarden Dollar beliefen) eingefroren, und die grössten russischen Banken wurden daran gehindert, Transaktionen in den gängigsten Fremdwährungen durchzuführen. Mehrere Banken wurden auch vom SWIFT-Nachrichtenübermittlungssystem abgekoppelt. Russische Unternehmen, einschliesslich Banken, durften in den meisten Ländern keine Investitions- oder Finanzierungsgeschäfte tätigen. Handelsbeschränkungen schränkten zudem die Ausfuhr bestimmter Waren und Technologien nach Russland ein. Trotzdem konnten die Sanktionen nicht verhindern, dass die russischen Energieeinnahmen in die Höhe schossen – zumindest bis jetzt.

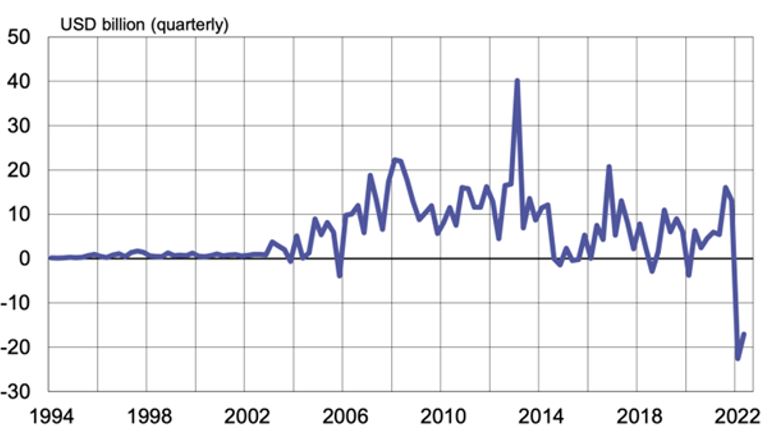

Die Kombination aus hohen Kohlenwasserstoffpreisen und Importbeschränkungen liess den russischen Handelsüberschuss auf ein Rekordhoch steigen. Im ersten Halbjahr 2022 verzeichnete Russland einen kumulierten Überschuss von 147 Mrd. $ (15 % des BIP), was etwa der Hälfte der russischen Devisenreserven entspricht, die bei Ausbruch des Krieges eingefroren waren. Der russische Handelsbilanzüberschuss erreichte schliesslich 370 Mrd. $ im Jahr 2022 gegenüber 190 Mrd. $ im Jahr 2021. Zwei Drittel dieses Anstiegs um 180 Mrd. $ sind auf höhere Exporte zurückzuführen, ein Drittel auf niedrigere Importe. Diese Energiepreisgewinne waren es, die Russlands derzeitige Frühjahrsoffensive in der Ukraine finanzieren.

Insgesamt verbesserte sich die Nettoauslandsposition des russischen Privatsektors um fast 170 Mrd. $. Bargeld verliess das Land und landete hauptsächlich in der Eurozone!

Bei diesen Vermögenswerten handelt es sich um Gelder aus Wertpapieren, die im Auftrag sanktionierter russischer Gebietsansässiger verwahrt werden und nicht nach Russland zurücküberwiesen werden konnten (und auch nicht wurden). Diese Gelder häuften sich in der Bilanz von Euroclear als Einlagen an. Auch der Bestand an russischen Einlagen stieg von fast 5 Mrd. USD auf fast 20 Mrd. USD, was höchstwahrscheinlich mit dem verstärkten Handel mit nicht sanktionierenden Ländern wie China zusammenhängt.

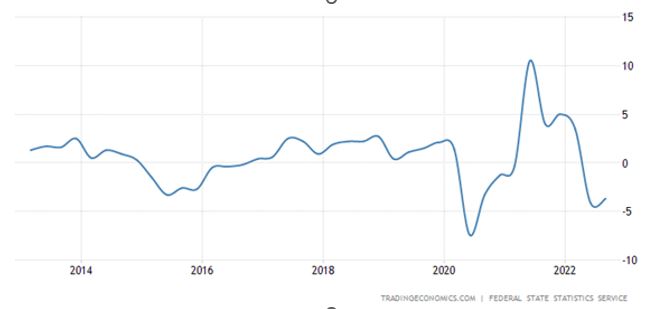

Dennoch ist die Gesamtwirtschaft im Jahr 2022 nicht von der Schrumpfung verschont geblieben. Russlands Wirtschaft schrumpfte 2022 um 2,1 % und damit weniger als erwartet. In den ersten drei Monaten des Jahres 2023 dürfte das BIP jedoch um 2,4 % gegenüber dem Vorjahr sinken, so die russische Zentralbank.

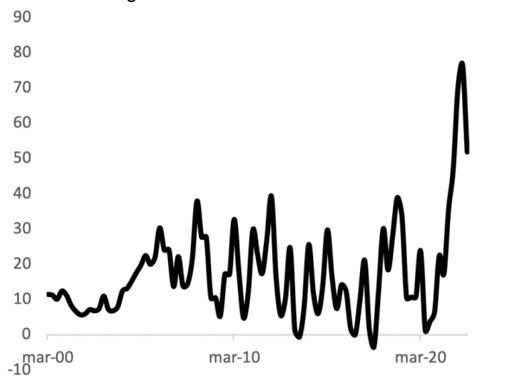

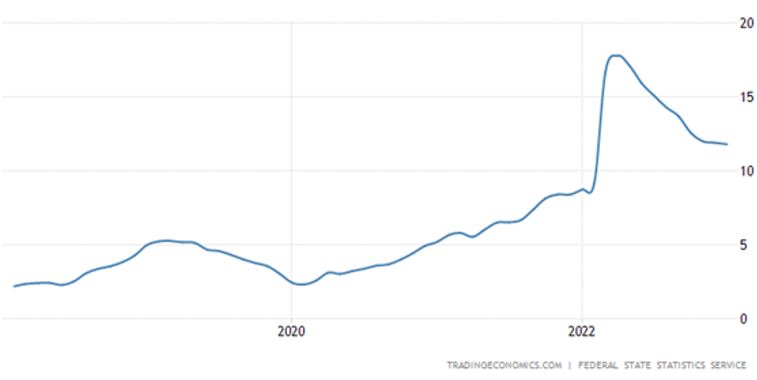

Die Inflation stieg im Laufe des Jahres stark an und erreichte einen Höchststand von 17,5 % im Jahresvergleich, bevor sie sich etwas abschwächte.

Im Gegensatz zur Ukraine hat der hohe Leistungsbilanzüberschuss Russlands zweifellos zur Stützung des Rubels beigetragen. Er ist jedoch auch auf den Rückgang der Importe aufgrund des Krieges und der damit verbundenen Sanktionen zurückzuführen. Das bedeutet weniger Waren für die russischen Bürger und einen Mangel an Komponenten für die Kriegsanstrengungen und die inländische Produktion (z. B. ging die Autoproduktion im September im Vergleich zum Vorjahr um 77 % zurück).

Während die Ukraine durch massive ausländische Hilfe gestützt wird, hat Russland Schwierigkeiten, ausländische Unterstützung zu finden. Die Nettozuflüsse ausländischer Direktinvestitionen in Russland sind in den negativen Bereich gefallen. Hunderte von ausländischen Unternehmen haben beschlossen, Russland zu verlassen.

Die Einfuhren vieler Technologieprodukte sind besonders stark zurückgegangen. Einigen Schätzungen zufolge lagen die russischen Wareneinfuhren im September um 28 % unter dem Niveau vor der Invasion.

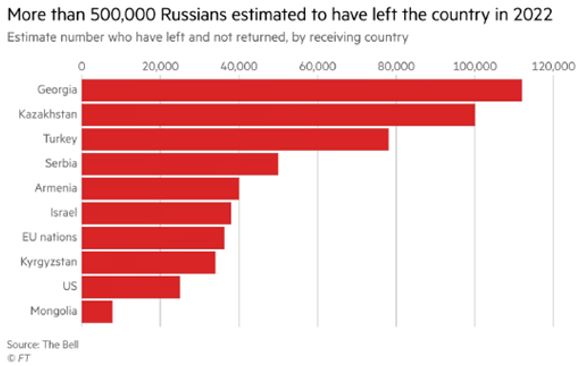

Die Verteidigungsausgaben machen inzwischen ein Drittel aller für 2023 genehmigten Haushaltsausgaben aus. Der Krieg führt zu einem raschen Rückgang der arbeitsfähigen Bevölkerung, und die Auswanderung hat zugenommen. In Russland gibt es etwa 30 Mio. Männer im kampffähigen Alter, aber nur 9-10 Mio. haben militärische Erfahrung, vor allem aufgrund der Wehrpflicht. Und in dieser Zahl sind auch diejenigen enthalten, die krank oder behindert sind oder die vom Dienst befreit sind, zum Beispiel aufgrund ihres Berufs. Russische Demographen sind sich auch einig, dass etwa 500.000 Russen seit Beginn der Invasion zumindest einigermassen dauerhaft aus dem Land geflohen sind, die meisten von ihnen Männer im wehrfähigen Alter.

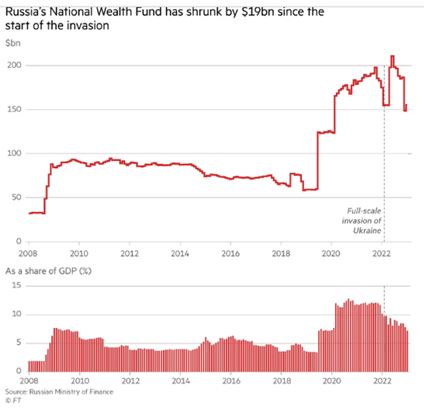

Russland verfügt über einen grossen Bestand an Finanzanlagen «für einen regnerischen Tag». Und es regnet. Diese Vermögenswerte werden von Russlands Nationalem Vermögensfonds (NWF) kontrolliert, der von 1,9 % des BIP im Jahr 2008 auf 10,2 % zu Beginn der Invasion angewachsen ist. Doch innerhalb eines Jahres ist es auf 7,2 % des BIP gesunken – aufgrund der Währungsaufwertung und der Verwendung dieser Vermögenswerte durch den Staat zur Deckung seines Haushaltsdefizits. Für 2023 sieht das Haushaltsgesetz ein Defizit von 2,9 Mrd. Rubel vor, was 1,9 % des BIP entspricht, wovon der Staat einen Grossteil mit Geldern des NWF decken will.

Das Problem Russlands besteht darin, dass seine Wirtschaft nur auf einem Bein tanzt und sich fast ausschliesslich auf die Energie- und Rohstoffproduktion und den Export stützt, während das verarbeitende Gewerbe relativ schwach und wenig produktiv ist. Und dieser Sektor ist in hohem Masse von importierten Hochtechnologiegütern und Vorleistungen abhängig. Da die Sanktionen nun die Verfügbarkeit von Technologie und Finanzmitteln einschränken, sind Russlands Aussichten auf eine Importsubstitution von Technologieprodukten noch geringer geworden. Während die russischen Importe aus China und der Türkei in den letzten Monaten das Vorkriegsniveau überschritten haben, ist der Anteil der Technologieprodukte unverändert geblieben.

Infolgedessen ist die russische Mittel- und Hochtechnologieindustrie stark geschrumpft. Die Produktion von Lastwagen ist um 40 %, die von Fernsehempfängern um 44 % und die von Baggern um 69 % zurückgegangen. Die russischen Holz- und Stahlproduzenten waren nicht in der Lage, alternative Exportmärkte zu finden, die ein rentables Preisniveau bieten. In diesen Branchen ist die Produktion stark zurückgegangen, und die Unternehmen haben schwere Verluste erlitten.

Der Energiesektor hat sich jedoch bisher als robust erwiesen. Die Öl- und Gasproduktion ist nicht zurückgegangen. Darüber hinaus hat der sprunghafte Anstieg der weltweiten Ölpreise Russlands Öleinnahmen gestützt (auch wenn russisches Öl mit einem Abschlag verkauft wurde), zusammen mit einer Neuausrichtung des russischen Öls auf neue Exportmärkte, vor allem Indien und China.

Im Jahr 2023 könnte sich das jedoch ändern. Europa hat es geschafft, den Winter ohne russische Energie zu überstehen, indem es teures Flüssigerdgas aus den USA importiert und den Verbrauch angesichts des relativ warmen Wetters reduziert hat. Die EU-Beschränkungen für Ölimporte traten im Dezember 2022 in Kraft. Und seit Anfang des Monats gelten Preisobergrenzen für russische Öl- und Gasexporte.

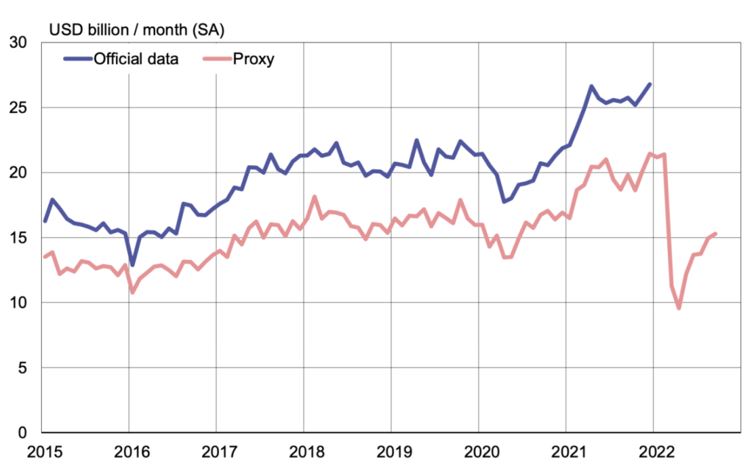

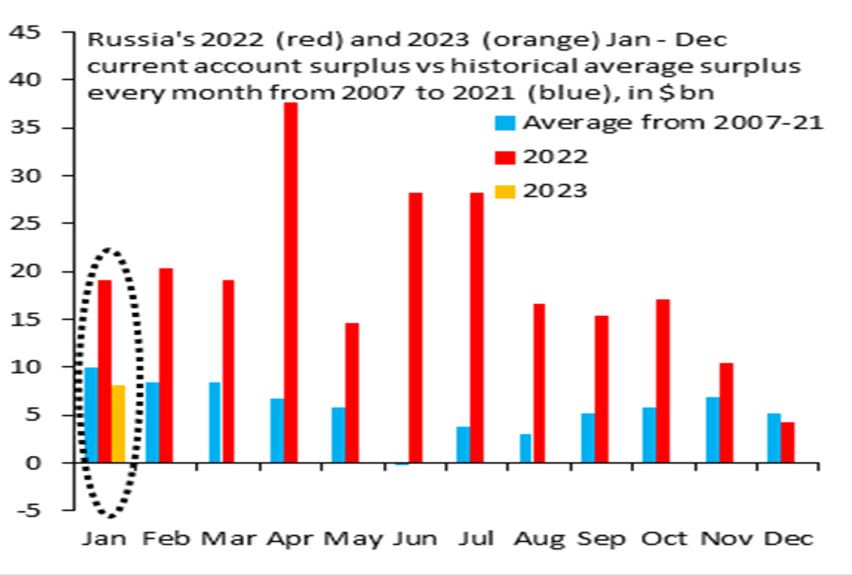

Dies wird die russischen Einnahmen in diesem Jahr verringern. Dies scheint sich bereits abzuzeichnen. Nach den riesigen Leistungsbilanzüberschüssen im Jahr 2022 (rot) lag der Überschuss im Januar 2023 (orange) unter dem historischen Durchschnitt für Januar (blau).

Wenn diese EU-Massnahmen greifen und die russische Energieproduktion und -exporte verringern, wird Russland in diesem Jahr einen erheblichen Einbruch erleben, vielleicht einen Rückgang von 7-8 %, ähnlich wie in den Jahren 1998 und 2008.

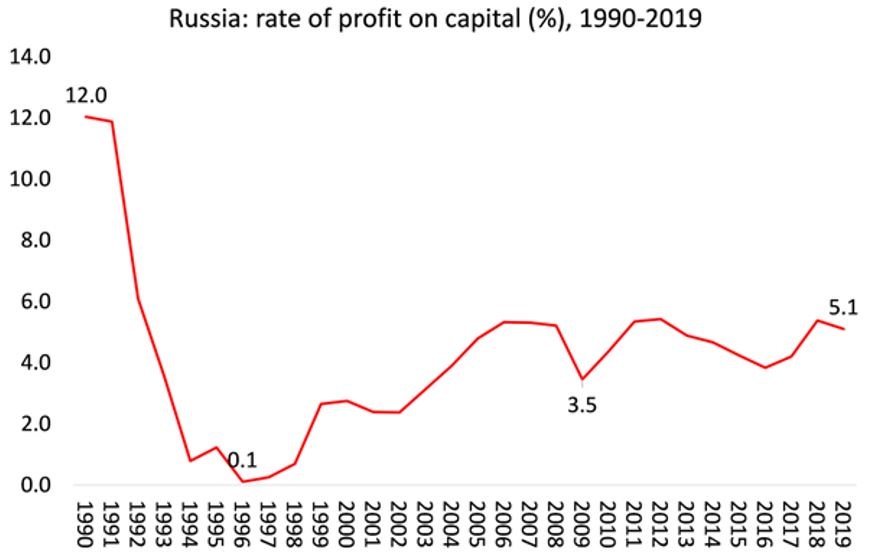

Wie ich in früheren Beiträgen gezeigt habe, hat sich die russische Wirtschaft bereits vor dem Einbruch der Pandemie und natürlich auch während des Einbruchs verlangsamt. Das potenzielle durchschnittliche Wachstum beträgt wahrscheinlich nicht mehr als 1,5 % pro Jahr, da das russische Wachstum durch eine alternde und schrumpfende Bevölkerung sowie durch niedrige Investitions- und Produktivitätsraten begrenzt wird. Die Rentabilität des russischen Produktivkapitals war schon vor dem Krieg sehr niedrig.

Die Investitionen werden durch sinkende Gewinne und einen stark eingeschränkten Zugang zu ausländischen Finanzierungen behindert. Die zunehmende Konzentration auf die Rüstungsindustrie und der fehlende Zugang zu westlicher Technologie werden die Produktivität der Schlüsselindustrien weiter beeinträchtigen.

In den Prognosen des World Economic Outlook des IWF wurde die langfristige Wachstumsprognose für Russland erheblich gesenkt. Russlands Wirtschaft wird bis 2026 um mindestens 8 % kleiner sein, als sie es wäre, wenn Putin den Angriff auf die Ukraine nicht angeordnet hätte.

WIE WEITER?

Zusammenfassend lässt sich sagen, dass sich Russland nicht auf ausländische Finanzmittel verlassen kann, um den Krieg zu finanzieren. Aber es kann seine Invasion trotz der Wirtschaftssanktionen des Westens fortsetzen, solange seine Energieeinnahmen nicht zu sehr zurückgehen und seine Devisenreserven nicht zu sehr erschöpft werden oder seine Binnenwirtschaft nicht so stark schrumpft, dass die Bürger Russlands wirklich nicht mehr überleben können. Das kann Jahre dauern.

Im Gegensatz dazu ist die Ukraine mit ihrer viel kleineren Wirtschaft im eigenen Land bereits zerstört und verfügt nicht über genügend Inlands- oder Exporteinnahmen, um diesen Krieg zu führen; daher ist sie auf ausländische Mittel angewiesen. Solange diese Mittel in ausreichender Höhe fliessen, kann der Krieg noch jahrelang weitergehen.

Sowohl die Ukraine als auch Russland sind inzwischen Kriegswirtschaften. Damit meine ich, dass der Staat jetzt die Richtung der Wirtschaft kontrolliert, d.h. wo Produktion und Investitionen eingesetzt werden. Der «freie Markt» wird durch die staatliche Kontrolle der militärischen Anstrengungen ersetzt.

Es gibt jedoch einen Unterschied zwischen den beiden Volkswirtschaften, der nach dem Ende des Krieges zum Ausdruck kommen wird – wenn er denn jemals beendet wird. Die Nachkriegs-Ukraine, sofern die derzeitige Regierung überlebt, ist einer neoliberalen freien Marktwirtschaft verpflichtet, die auf ausländische Investitionen und Unternehmen setzt, die die wichtigsten Ressourcen übernehmen und in die EU integriert werden. Das zu verfolgende Modell wird das Polens und der baltischen Staaten sein, d. h. kein nennenswerter Wohlfahrtsstaat, Rentenkürzungen, keine Gewerkschaften und Arbeiterrechte, Deregulierung der Märkte und letztlich Abhängigkeit von Kapitaltransfers aus dem Westen.

Im Gegensatz dazu wird sich das Nachkriegsrussland – vorausgesetzt, Putin oder seine Kumpane sind noch an der Macht – für eine viel stärker staatlich gelenkte Wirtschaft entscheiden als zuvor. Freilaufende Oligarchen, die ihr eigenes Ding machen, werden nicht geduldet (nur Putins Kumpane), und die wichtigsten Ressourcen und Investitionen werden vom Staat streng kontrolliert werden.

Vor dem Krieg hatten beide Länder eines gemeinsam: ein hohes Mass an Korruption zwischen Milliardären und Politikern. Das wird sich wohl kaum ändern, wie die jüngsten Enthüllungen über Korruption in der ukrainischen Regierung gezeigt haben. Und man sollte nicht erwarten, dass die EU die «freie Marktwirtschaft» in der Ukraine säubert; schliesslich sind die meisten osteuropäischen Staaten von Korruption durchsetzt, die kaum geahndet wird, und es scheint, dass sogar Mitglieder des EU-Parlaments daran beteiligt sind. Wie Bernie Sanders kürzlich sagte: «Ja, Russland hat Oligarchen, aber die USA haben sie auch.» – Und zwar durch und durch.

Quelle: thenextrecession.com… vom 23. Februar 2023; Übersetzung durch Redaktion maulwuerfe.ch

Tags: Europa, Politische Ökonomie, Russland, Ukraine

Neueste Kommentare