US-Wirtschaft: Starke Anzeichen einer Stagflation

Michael Roberts. Die US-Wirtschaft weist eine wachsende Kluft auf: zwischen steigender Inflation auf der einen Seite und schwächerer Beschäftigung auf der anderen. Nach der gängigen keynesianischen Theorie sollte das nicht passieren. Denn ein schwächerer Arbeitsmarkt sollte zu einem Rückgang der Lohnerhöhungen und der Verbrauchernachfrage führen, wodurch

die Preisinflation nachlassen würde. Die Erfahrungen der 1970er Jahre widerlegten diese Theorie, die angeblich durch die sogenannte Phillips-Kurve (d. h. ein Zielkonflikt zwischen Preisanstieg und Arbeitslosigkeit) gestützt wurde. Die Inflation stieg sprunghaft an, während die Arbeitslosigkeit in die Höhe schoss. Das Jahrzehnt nach der Großen Rezession in den 2010er Jahren widerlegte diese Theorie erneut, als die Inflation in den großen Volkswirtschaften auf nahezu null zurückging und die Arbeitslosenquoten auf einem Rekordtief lagen. In der Zeit nach COVID von 2021 bis 2024 stiegen die Inflationsraten stark an, während die Arbeitslosenquoten niedrig blieben.

Warum war die keynesianische Theorie falsch? Weil sie davon ausgeht, dass es die Gesamtnachfrage ist, die Ausgaben und Preise antreibt. Wenn die Nachfrage das Angebot übersteigt, steigen die Preise. In beiden Zeiträumen, den 1970er und den 2010er Jahren, war jedoch die Angebotsseite der Treiber, nicht die Gesamtnachfrage. In den 1970er Jahren verlangsamte sich das Wirtschaftswachstum, da die Rentabilität von Kapital und Investitionen einbrach und dann die Energieversorgung durch die Ölproduzenten eingeschränkt wurde und die Rohölpreise in die Höhe schossen. In den 2010er Jahren kroch das Wirtschaftswachstum dahin, die Inflationsraten sanken, aber die Arbeitslosigkeit stieg nicht an. In den 2020er Jahren führte der Einbruch nach der Pandemie zu einem Zusammenbruch der globalen Lieferketten, einem Anstieg der Energiepreise und einem Rückgang der qualifizierten Arbeitskräfte. Es handelte sich um ein Problem auf der Angebotsseite.

Auch die monetaristische Theorie wurde in diesen Zeiträumen bloßgestellt. Die Zentralbanken – insbesondere die Federal Reserve unter Ben Bernanke, einem Schüler des erzkonservativen Monetaristen Milton Friedman, der behauptete, Inflation sei im Wesentlichen ein monetäres Phänomen (d. h. die Geldmenge treibt die Preise), gingen davon aus, dass die Antwort auf die Große Rezession von 2008-2009 darin bestand, die Zinsen zu senken und die Geldmenge durch sogenannte quantitative Lockerung (QE) zu erhöhen, d. h. die Fed „druckt” Geld und kauft Staats- und Unternehmensanleihen von den Banken, von denen wiederum erwartet wurde, dass sie die Kreditvergabe (Geldmenge) an Unternehmen und Haushalte erhöhen, damit diese Geld ausgeben. Das geschah jedoch nicht. Die Realwirtschaft blieb in der Depression, und alle Geldspritzen führten lediglich zu einem Anstieg der Preise für Finanzanlagen. Die Aktien- und Anleihepreise schossen in die Höhe. Auch hier ignorierte der Monetarismus die tatsächlichen Triebkräfte des Wirtschaftswachstums, der Ausgaben und der Investitionen: die Rentabilität des Kapitals, d. h. die Angebotsseite.

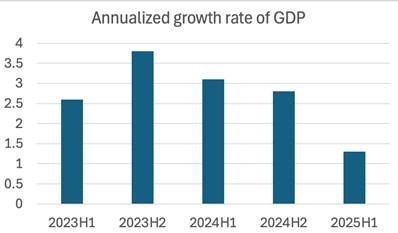

Im Februar letzten Jahres habe ich in einem Beitrag darauf hingewiesen, dass die US-Wirtschaft einen „Hauch von Stagflation” aufweise. „Stagflation” liegt vor, wenn die nationale Produktion und Beschäftigung stagnieren oder nur sehr langsam steigen, während die Preisinflation weiter zunimmt und sich sogar beschleunigt. Die US-Wirtschaft hat sich eindeutig verlangsamt. Die vierteljährlichen Wachstumsraten waren unregelmäßig, was hauptsächlich auf starke Schwankungen bei den Importen zurückzuführen ist, die Anfang des Jahres stark angestiegen sind, als Unternehmen versuchten, Trumps Importzollerhöhungen „vorwegzunehmen”, und dann verlangsamte sich das reale BIP-Wachstum, als die Zölle begannen, sich auf notwendige Importkomponenten für die Industrie auszuwirken. Die erste Jahreshälfte zeigt jedoch eine deutliche Verlangsamung unter Trump.

Tatsächlich sinkt das Wirtschaftswachstum auf das, was einige Analysten als „Stockgeschwindigkeit“ bezeichnen – „ein Tempo, unterhalb dessen die Wirtschaft in eine Rezession (einen regelrechten Rückgang des BIP) abrutscht“. Die US-Wirtschaft befindet sich noch nicht in einer Rezession, da die Gewinne des US-Unternehmenssektors weiterhin steigen und der KI-Investitionsboom nach wie vor wichtige Wirtschaftssektoren antreibt. Aber die Stagflation ist jetzt mehr als nur ein Hauch in der Wirtschaftsluft, wie es Anfang 2025 der Fall war.

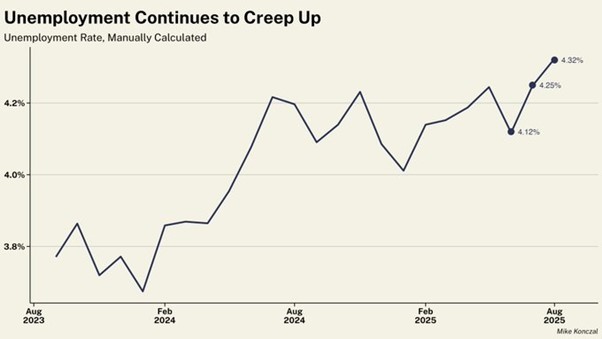

Nehmen wir die Arbeitsplätze. Das Beschäftigungswachstum verlangsamt sich rapide und die Arbeitslosigkeit steigt langsam an.

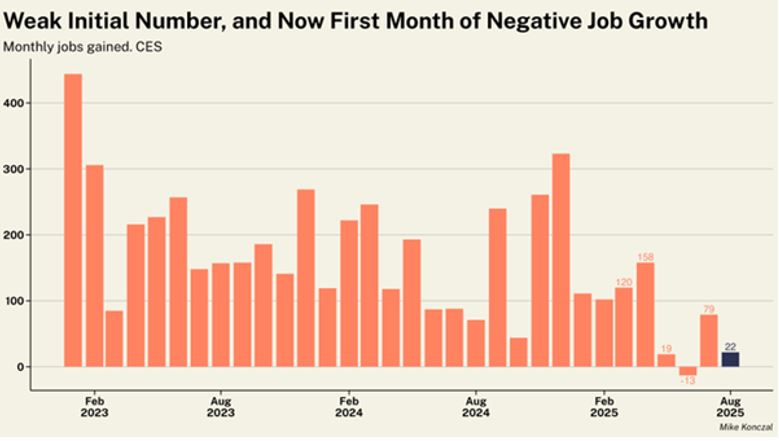

Im August stieg die Zahl der Nettoarbeitsplätze nur um 22.000, während der Juni auf einen Rückgang von 13.000 nach unten korrigiert wurde.

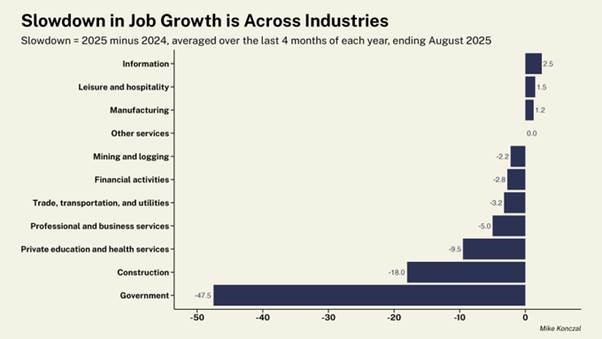

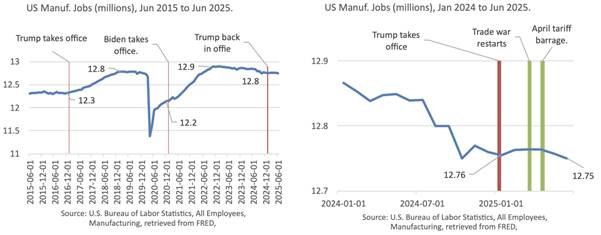

Die Trumponomics argumentierte, dass Zölle Arbeitsplätze im verarbeitenden Gewerbe schaffen würden und dass durch den Abbau von Stellen im öffentlichen Dienst Arbeitskräfte für diese Arbeitsplätze frei würden. Keine Chance. Im verarbeitenden Gewerbe gingen fast genauso schnell Arbeitsplätze verloren wie im öffentlichen Dienst (-12.000 gegenüber -15.000). Das Beschäftigungswachstum verlangsamt sich in fast allen Sektoren.

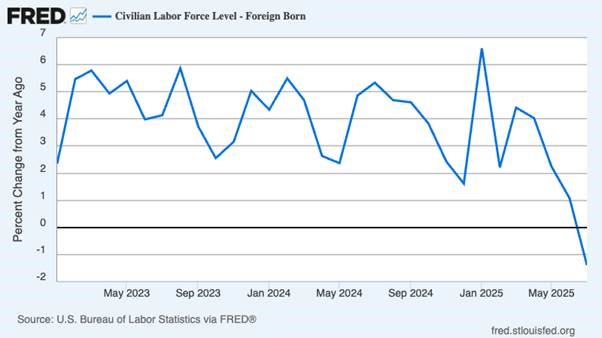

Besonders stark betroffen von Arbeitsplatzverlusten sind Männer. In den letzten vier Monaten gingen 56.000 Arbeitsplätze für Männer verloren. Der Hauptgrund dafür ist, dass Trumps Vorgehen gegen Einwanderer zu einem erheblichen Rückgang der Erwerbsbevölkerung geführt hat. Die Einwanderungsbehörde ICE nimmt zwar Massenverhaftungen und Abschiebungen vor, aber die Zahl der im Ausland geborenen Lohnabhängigen in den Vereinigten Staaten war bereits nach Jahren raschen Wachstums rückläufig. Einheimische Lohnabhängige haben davon nicht profitiert – die Arbeitslosigkeit ist dort so hoch wie seit dem Ende der Pandemie nicht mehr. Der Anstieg der Jugend- und der Arbeitslosigkeit unter Schwarzen (derzeit bei 7,5 %, dem höchsten Stand seit Oktober 2021) deutet darauf hin, dass die Verschärfung der Einwanderungspolitik keinen günstigeren Arbeitsmarkt für die schwächeren Teile der US-Erwerbsbevölkerung geschaffen hat.

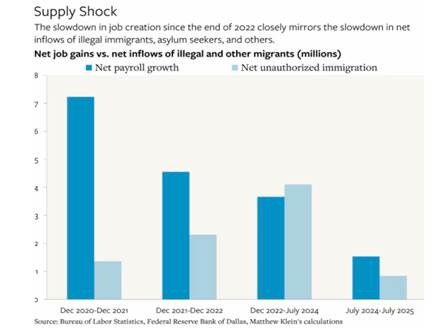

Trump entließ den Leiter des Bureau of Labor Statistics, nachdem das BLS sehr schwache Zahlen zum Beschäftigungswachstum veröffentlicht hatte. Seitdem haben jährliche Revisionen der Beschäftigungszahlen das Beschäftigungswachstum bis März 2025 um 911.000 verringert. Die Entlassung des Boten ändert nichts an der Botschaft. Das Beschäftigungswachstum in den USA hat sich auf ein Niveau verlangsamt, das außerhalb von Rezessionsphasen seit mehr als 60 Jahren nicht mehr erreicht wurde. Das Beschäftigungswachstum verlangsamt sich nicht aufgrund einer schwachen Nachfrage, sondern weil das Angebot aufgrund des Rückgangs der Einwanderung, der anhaltenden Rezession im verarbeitenden Gewerbe und der von Trump vorangetriebenen Dezimierung der Regierungsbehörden und der Arbeitskräfte versiegt.

Das grundlegende Problem ist, dass nicht die mangelnde Nachfrage der begrenzende Faktor für das verarbeitende Gewerbe in den USA ist, sondern die Arbeitskräfte. Die Zahl der Lohnabhängigen, die in der Lage und bereit sind, in einer Fabrik zu arbeiten, schrumpft. Laut dem Bureau of Labor Statistics sind derzeit fast 400.000 Stellen im verarbeitenden Gewerbe unbesetzt.

Weniger produktive Arbeitskräfte bedeuten weniger Wachstum. Und die Fed kann daran nichts ändern, weder durch Zinssenkungen noch durch weitere Geldspritzen (quantitative Lockerung). Selbst wenn Trump sich durchsetzen, einige Fed-Vorstandsmitglieder entlassen, dann die Kontrolle über die Fed übernehmen und die Leitzinsen der Fed stark senken würde, würde dies nur den Spekulationsboom an den Aktienmärkten weiter anheizen, ohne nennenswerte Auswirkungen auf die produktiven Sektoren der Wirtschaft zu haben.

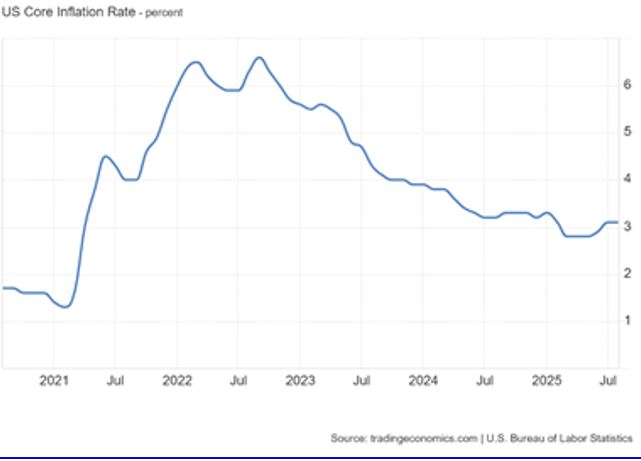

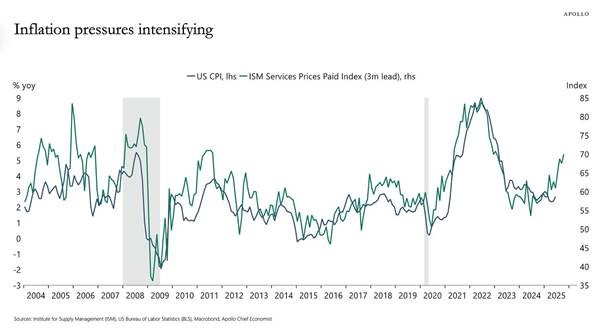

Der derzeitige Vorstand der Fed zögert, die Zinsen zu senken, weil er eine Beschleunigung der Inflation befürchtet. Die Inflation ist bereits im Aufwind. Die jüngste Verbraucherpreisinflation stieg im August 2025 auf 2,9 % im Jahresvergleich und lag damit deutlich über dem Inflationsziel der Fed von 2 % pro Jahr. Die Fed orientiert sich gerne an der sogenannten Inflationsrate der persönlichen Konsumausgaben (PCE). Diese liegt immer deutlich unter dem durchschnittlichen Preisanstieg für Konsumgüter für amerikanische Haushalte. Aber selbst die PCE-Inflationsrate liegt mit 2,6 % im Jahresvergleich über dem Ziel der Fed. Die Kerninflationsrate (ohne Energie- und Lebensmittelpreise) verharrt hartnäckig bei 3,1 % im Jahresvergleich.

Auch dieser Anstieg der Inflation ist nicht auf eine gestiegene Nachfrage nach Waren und Dienstleistungen zurückzuführen, die das Angebot übersteigt, sondern auf eine Verlangsamung der Produktion und steigende Produktionskosten, insbesondere bei Dienstleistungen wie Versorgungsunternehmen, Krankenversicherungen usw.

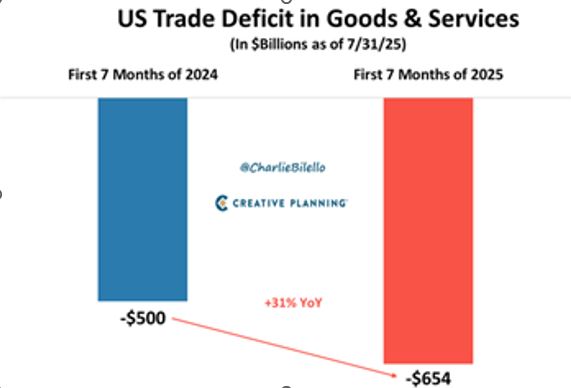

Die Trump-Regierung argumentiert, dass die Zölle keinen Einfluss auf die Inflation haben. Wenn das jedoch zuträfe, würde dies bedeuten, dass der „Angebotsschock” für die Preise ohnehin stattgefunden hätte. Es stimmt, dass die Auswirkungen der Zölle bislang begrenzt waren. Das liegt daran, dass die US-Importeure, sobald Trump mit seinen Zollmaßnahmen begann, sich beeilten, ihre Lagerbestände zu maximieren und den Zollerhöhungen zuvorzukommen. Aus diesem Grund sind die US-Importe in der ersten Hälfte des Jahres 2025 sprunghaft angestiegen und das US-Handelsdefizit hat sich deutlich verschlechtert.

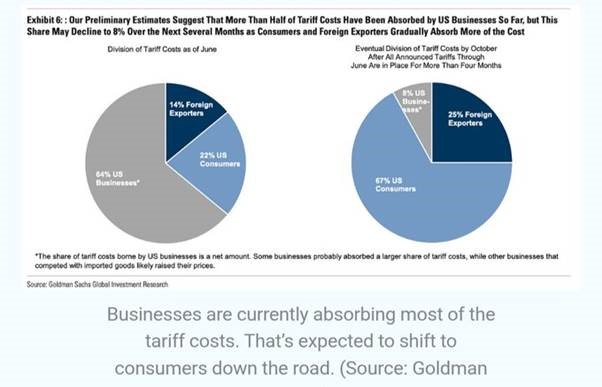

Außerdem haben einige ausländische Exporteure in die USA ihre Preise gesenkt, um die Auswirkungen der Zölle auf die Importpreise abzufedern. Letztendlich werden sich die Zollerhöhungen jedoch auf die Verbraucherpreise auswirken. Laut einer Analyse von Goldman Sachs wurden bereits etwa 22 % der Zollkosten an die Verbraucher weitergegeben. GS geht davon aus, dass dieser Anteil letztendlich auf 67 % steigen wird.

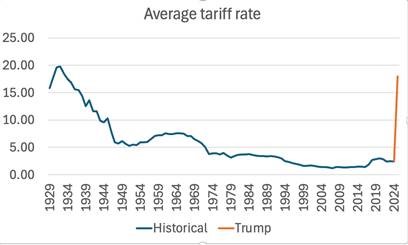

Angesichts der Tatsache, dass der effektive Zollsatz auf Importe derzeit bei etwa 18 % liegt (gegenüber etwa 4 % vor Trumps Amtsantritt) und die Importe etwa 14 % des US-BIP ausmachen, kann dies nur einen zusätzlichen Anstieg der Inflationsrate um etwa 1,5 Prozentpunkte in den nächsten 12 Monaten bedeuten, wodurch die Inflation in den USA auf 4,5 bis 5 % steigen würde.

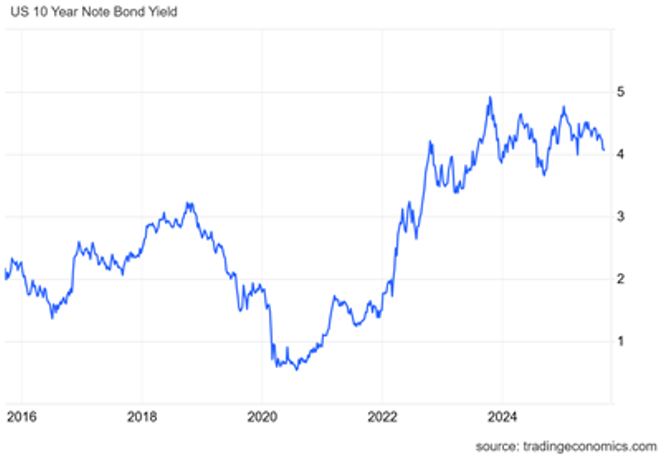

Es ist dieser potenzielle Anstieg der Inflation, der die Anleger in Staatsanleihen an den Finanzmärkten beunruhigt. Sie werden höhere Renditen verlangen, um den Rückgang der realen Renditen aufgrund der höheren Inflation auszugleichen. Daher ist zu erwarten, dass die Renditen langfristiger US-Staatsanleihen steigen werden, selbst wenn die Federal Reserve die kurzfristigen Zinsen senkt.

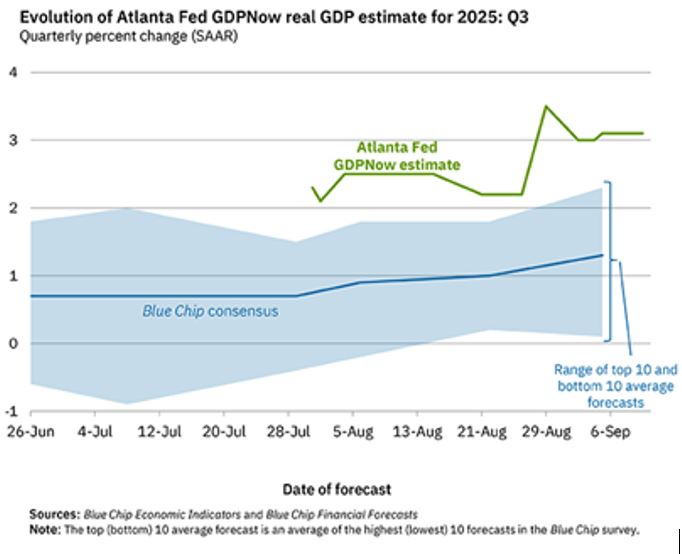

Die Kräfte, die die Stagflation vorantreiben, werden also stärker. Das bedeutet jedoch nicht, dass die US-Wirtschaft unmittelbar vor einem regelrechten Einbruch steht. Ein Einbruch liegt vor, wenn die Gesamtproduktion sinkt (Mainstream-Ökonomen bezeichnen einen Rückgang der Gesamtproduktion in zwei aufeinanderfolgenden Quartalen gerne als „technische Rezession”). Das National Bureau of Economic Research (NBER) verfolgt Rezessionen und wendet eine Vielzahl von Indikatoren an, um einen Einbruch zu „verkünden”. Die Beurteilung des NBER erfolgt jedoch immer rückblickend (d. h. nachdem der Einbruch vorbei ist). Bislang hat das NBER keine Rezession verkündet. Es gibt andere Prognosemodelle, die versuchen, die Wachstumsrate der US-Wirtschaft zu verfolgen. Das Modell „GDP Now” der Federal Reserve Bank of Atlanta ist sehr beliebt. Derzeit prognostiziert es für das dritte Quartal dieses Jahres ein Wachstum des realen BIP der USA von 3,1 % auf Jahresbasis – wobei zu beachten ist, dass der Konsens aller führenden Prognostiker bei etwa 1,3 % liegt.

Auch die New Yorker Federal Reserve verfügt über ein Prognosemodell. Der New York Fed Staff Nowcast für das dritte Quartal 2025 liegt derzeit bei 2,1 %. Auch hierbei handelt es sich um eine annualisierte Rate, die nicht mit der Quartalsrate oder der Jahresrate identisch ist. Bislang wird jedoch unabhängig von der Messgröße oder dem Modell weiterhin davon ausgegangen, dass die US-Wirtschaft von Juni bis September dieses Jahres gewachsen ist, wenn auch mit einem langsameren Tempo.

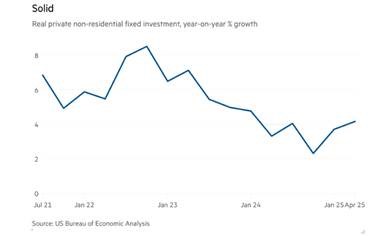

Ich und andere haben gezeigt, dass ein Einbruch nur dann eintritt, wenn die Unternehmensinvestitionen stark zurückgehen, und Unternehmensinvestitionen gehen nur dann zurück, wenn die Gewinne zu sinken beginnen. Bislang sind die Unternehmensinvestitionen mit etwa 4 % pro Jahr weiterhin positiv.

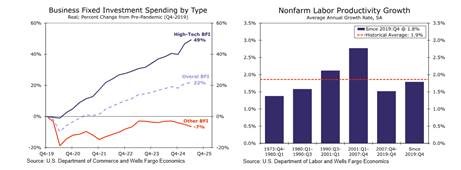

Ein Großteil dieses Wachstums der Unternehmensinvestitionen konzentriert sich jedoch auf Hightech-KI-Ausgaben für Rechenzentren und andere Infrastrukturen für den vermeintlichen KI-Boom. Seit 2019 sind die Unternehmensinvestitionen in diesem Sektor um fast 50 % gestiegen, während die übrigen Unternehmensinvestitionen in den USA um 7 % zurückgegangen sind. Die Auswirkungen der Investitionen in Hightech und KI haben die Wachstumsrate der Arbeitsproduktivität leicht angehoben, aber sie liegt immer noch unter der Rate der 1990er und 2000er Jahre. Wenn der Boom der KI-Investitionen nachlässt, werden die Unternehmensinvestitionen einbrechen.

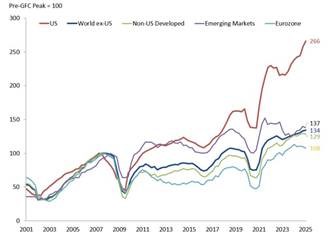

Was die Gewinne angeht, so haben sich US-Unternehmen viel besser geschlagen als alle anderen. Seit dem Höhepunkt vor der globalen Finanzkrise sind die Unternehmensgewinne in den USA um 166 % gestiegen – weit mehr als in anderen Regionen. Im Gegensatz dazu hat sich in der Eurozone kaum etwas bewegt, dort sind die Unternehmensgewinne nur um 8 % gestiegen.

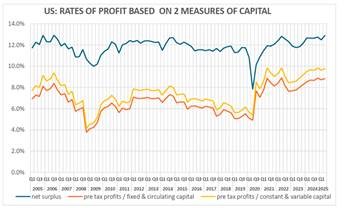

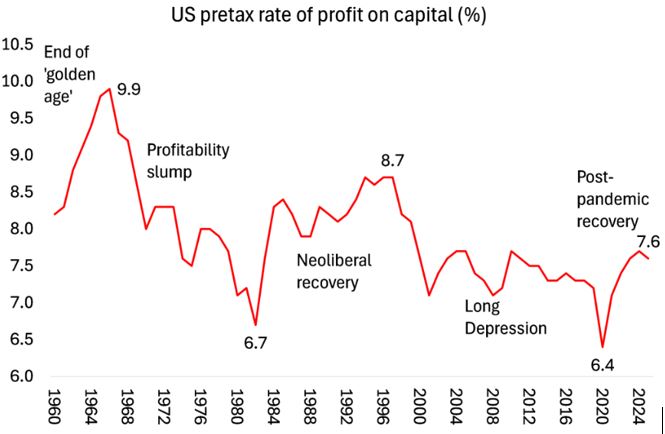

Und die Rentabilität des US-Kapitals hat sich seit dem Ende des pandemiebedingten Einbruchs im Jahr 2020 verbessert. Nach Berechnungen von Brian Green liegt die Vorsteuerrendite des Kapitals von US-Unternehmen auf einem höheren Niveau als 2006.

Meine eigenen Berechnungen für die US-Gewinnrate seit dem Ende der Großen Rezession und nach der COVID-Pandemie kommen zu einem ähnlichen Ergebnis.

Quelle: EWPT 7.0-Reihe, Basu-Wagner et al, AMECO, Berechnungen des Autors

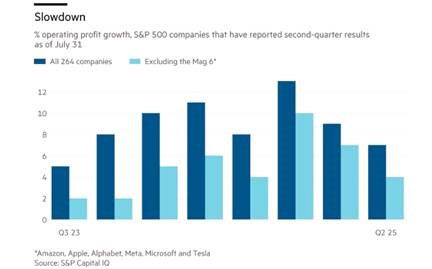

Die Unternehmensgewinne wachsen weiterhin. Der Betriebsgewinn der S&P-500-Unternehmen (ohne Finanzunternehmen) stieg im letzten Quartal um 9 % gegenüber dem Vorjahr. Diese Zahl beinhaltet jedoch die Mega-Gewinne der sogenannten „Magnificent Seven“, der sieben führenden Hightech-Unternehmen. Ohne diese Unternehmen beträgt das Gewinnwachstum der übrigen Nicht-Finanz- und Nicht-Energie-Unternehmen etwa 4–5 % und verlangsamt sich. Das Gewinnwachstum dieser Unternehmen wird durch steigende Produktionskosten gedämpft. Dies wird sich noch verstärken, da die Importzölle die Preise für Komponenten und Rohstoffe in die Höhe treiben.

Darüber hinaus sind die Rohölpreise gefallen, was die Gewinne des US-Energiesektors schmälert. Die Investitionsausgaben für die weltweite Öl- und Gasförderung werden voraussichtlich um 4,3 % sinken, was den ersten jährlichen Rückgang der Investitionen seit 2020 darstellt. Die Energieunternehmen bauen Arbeitsplätze ab, senken Kosten und reduzieren Investitionen so schnell wie seit dem Einbruch während der Pandemie nicht mehr. Die US-Schieferindustrie ist besonders stark betroffen.

Die tatsächlichen Zolleinnahmen belaufen sich bis August 2025 auf insgesamt etwa 134 Milliarden Dollar. Unterdessen zeigt das Haushaltsdefizit der Bundesregierung keine Anzeichen einer Verringerung – im Gegenteil. Trumps im Juli verabschiedeter „Big Beautiful Bill Act” versprach Defizitkürzungen, aber aktuelle Prognosen zeigen anhaltende Defizite. Das Congressional Budget Office (CBO) prognostiziert für das Haushaltsjahr 2025 ein Defizit von 1,9 Billionen Dollar. Die für dieses Jahr prognostizierten Zolleinnahmen machen nur einen winzigen Teil der Einnahmen der Bundesregierung aus, nämlich nur 2,4 %.

Und in den nächsten Jahren der Trump-Regierung werden die Senkungen der Unternehmens- und Einkommenssteuern für Besserverdienende die potenziellen Einnahmen viel stärker reduzieren, als die erhöhten Zölle sie steigern werden. Tatsächlich werden diese Steuersenkungen die größte Umverteilung von Einkommen durch eine Regierung von den Armen zu den Reichen in einem einzigen Gesetz in der Geschichte darstellen.

Die Zolleinnahmen werden das jährliche Defizit der Bundesregierung, das derzeit bei über 5,5 % des BIP liegt (wenn auch leicht rückläufig), nicht verringern. Tatsächlich wird prognostiziert, dass das jährliche Defizit in den nächsten zehn Jahren auf 5,9 % des BIP steigen wird, wobei die Staatsverschuldung im Verhältnis zum BIP auf 125 % des BIP zusteuert. Die steigende Staatsverschuldungsquote ist ein weiterer Grund zur Sorge für Anleger in Staatsanleihen und wird daher die Anleiherenditen in die Höhe treiben, unabhängig davon, was die Federal Reserve unternimmt, um die kurzfristigen Zinsen zu senken.

Die amerikanischen Haushalte spüren die Auswirkungen. Die Verbraucherstimmung in Bezug auf die Wirtschaft ist auf einen der niedrigsten Werte dieses Jahrhunderts gefallen – auf das Niveau der großen Finanzkrise und der Rezession der 1980er Jahre.

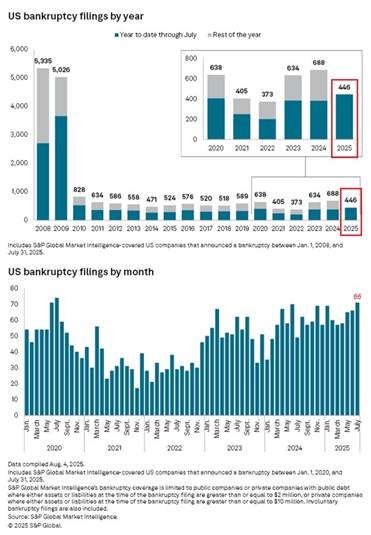

Und die schwächsten Teile des Unternehmenssektors haben zu kämpfen. Seit Jahresbeginn gab es 446 Unternehmensinsolvenzen, so viele wie seit 15 Jahren nicht mehr.

Ich habe diesen Beitrag mit der These begonnen, dass die US-Wirtschaft in eine Phase der „Stagflation” eintritt, d. h. steigende Inflation und steigende Arbeitslosigkeit. Die Stagflation zeigt, dass sowohl die keynesianische als auch die monetaristische Inflationstheorie falsch sind. Das bedeutet, dass alle Maßnahmen der Federal Reserve in Bezug auf Zinssätze oder Geldspritzen nur geringe oder gar keine Auswirkungen auf die Inflation oder die Beschäftigung haben werden – die vermeintlichen Ziele der Zentralbank.

Ob Inflation und Arbeitslosigkeit zurückgehen oder nicht, hängt davon ab, ob das reale BIP und das Produktivitätswachstum in den USA wieder anziehen oder nicht. Das hängt wiederum davon ab, ob die Unternehmensinvestitionen weiter steigen oder nicht. Und letztendlich hängt das davon ab, ob die Rentabilität und die Gewinne der Unternehmen stabil bleiben oder sinken. Bislang ist kein Rückgang zu verzeichnen, aber die Anzeichen für einen Rückgang werden zunehmend sichtbar.

Quelle: thenextrecession.com… vom 20. September 2025; Übersetzung durch die Redaktion maulwuerfe.ch

Tags: Arbeitswelt, Imperialismus, Politische Ökonomie, USA

Neueste Kommentare