Der Iran und die US-Wirtschaft

Michael Roberts. Der Krieg gegen den Iran tobt weiter. Da es ihm nicht gelungen ist, seine „Venezuela-Option“ zu wiederholen – also die iranische Führung zu enthaupten und den Iran anschließend zur Kapitulation zu zwingen –, wurde US-Präsident Trump in einen langwierigen Krieg hineingezogen.

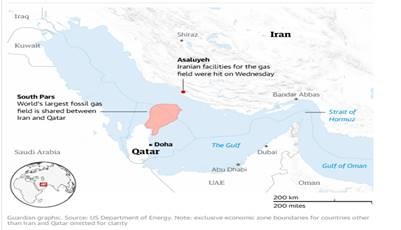

Bislang hat er sich für eine Eskalation entschieden, dazu überredet von seinen Beratern und getrieben durch die ungezügelten Angriffe Israels auf den Iran und den Libanon. Die Angriffe beider Seiten auf sogenannte vorgelagerte Gasförderanlagen in den letzten Tagen stellen eine erhebliche Eskalation dar, die potenziell langfristige Folgen haben könnte. Bei den jüngsten Angriffen wurden zum ersten Mal in diesem Konflikt Anlagen getroffen, die mit der Förderung fossiler Brennstoffe in Verbindung stehen, und nicht nur Standorte, die allgemein mit der Öl- und Gasindustrie assoziiert werden.

Wie ich bereits in meinem ersten Beitrag bei Ausbruch der Angriffe durch die USA und Israel sagte, müssen „zwei Dinge geschehen, bevor die Ölpreise auf 100 $/b oder darüber steigen. Erstens muss es zu einer erheblichen und anhaltenden Unterbrechung des gesamten Verkehrs durch die Straße von Hormus kommen, da über diese Straße etwa jedes fünfte Barrel Öl weltweit transportiert wird. Zweitens müssen die Raketen- und Drohnenangriffe beginnen, Ölförderanlagen zu treffen. Wenn diese beiden Faktoren zum Tragen kommen, könnte der Ölpreis pro Barrel dreistellig werden.“

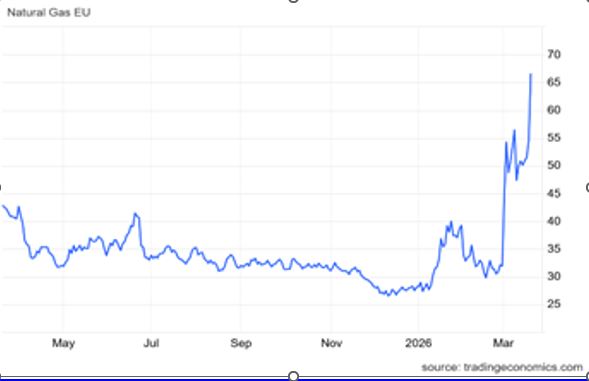

Dies ist eingetreten. Heute erreichten die Rohölpreise 116 $/b (bevor sie wieder auf 110 $ fielen), und noch schlimmer: Die Erdgaspreise in Europa explodierten auf über 68 € pro MWh und erreichten damit ihren höchsten Stand seit über drei Jahren.

Die Internationale Energieagentur (IEA) geht nun davon aus, dass der Krieg im Nahen Osten „die größte Versorgungsunterbrechung in der Geschichte des globalen Ölmarktes verursacht“. „Da die Rohöl- und Ölproduktströme durch die Straße von Hormus von rund 20 Mio. Barrel pro Tag vor dem Krieg auf derzeit nur noch einen Rinnsal gesunken sind, die Kapazitäten zur Umgehung dieser entscheidenden Wasserstraße begrenzt sind und die Lager sich füllen, haben die Golfstaaten ihre gesamte Ölproduktion um mindestens 10 Mio. Barrel pro Tag gedrosselt. Solange die Schifffahrtsströme nicht rasch wieder aufgenommen werden, werden die Versorgungsausfälle weiter zunehmen.“

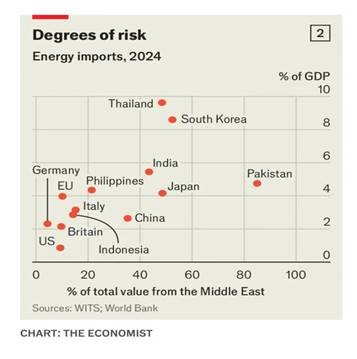

Die weltweite Ölversorgung dürfte im März um 8 Mio. Barrel pro Tag einbrechen, wobei die Produktionskürzungen im Nahen Osten teilweise durch eine höhere Fördermenge von Nicht-OPEC+-Produzenten, Kasachstan und Russland nach den Versorgungsstörungen zu Jahresbeginn ausgeglichen werden. Der Verlust an Energieimporten und der Preisanstieg treffen einige Länder stärker als andere. Vor allem Asien leidet darunter, gefolgt von Europa, während die US-Wirtschaft – zumindest was den Energiesektor betrifft – relativ am wenigsten betroffen ist.

Tatsächlich profitiert ein Teil der US-Wirtschaft davon, nämlich die US-Ölkonzerne. Sie dürften in diesem Jahr einen Gewinn von mehr als 60 Mrd. US-Dollar erzielen, wenn die Rohölpreise auf dem Niveau bleiben, das sie seit Beginn des Iran-Kriegs erreicht haben. Modellrechnungen der Investmentbank Jefferies schätzen, dass amerikanische Produzenten allein in diesem Monat einen zusätzlichen Cashflow von 5 Mrd. US-Dollar generieren werden, nachdem die Ölpreise seit Beginn des Konflikts um rund 47 Prozent gestiegen sind. Die Kapitulation Venezuelas vor der US-Kontrolle ermöglicht es US-Energieunternehmen zudem, die Produktion zu steigern und die Einnahmen aus den nun hochpreisigen venezolanischen Ölexporten drastisch zu erhöhen.

Für den Rest der US-Wirtschaft jedoch schlägt sich der starke Anstieg der Energiepreise – sei es an den Tankstellen, bei der Heizung von Wohnräumen oder in der Industrie – bereits auf die Preise insgesamt nieder. Schon vor Kriegsbeginn waren die US-Erzeugerpreise (d. h. die Preise, zu denen Hersteller ihre Waren an Groß- und Einzelhändler verkaufen) im Aufwärtstrend. Der Erzeugerpreisindex (PPI) stieg im Februar um 0,7 %, wobei Kraftstoffe und verwandte Produkte um 1,1 % zulegten. Das bedeutete, dass die PPI-Inflation gegenüber Februar des Vorjahres um 3,4 % gestiegen war. Die Inflation in den USA bewegte sich nicht auf das Ziel der Federal Reserve von 2 % pro Jahr zu, sondern stieg stattdessen wieder an.

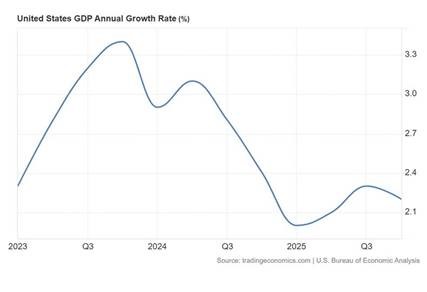

Was das Wirtschaftswachstum betrifft, so wurde die zweite Schätzung des realen BIP-Wachstums der USA im 4. Quartal 2025 deutlich nach unten auf annualisierte 0,7 % gegenüber dem Vorquartal revidiert und lag damit deutlich unter den 1,4 % der vorläufigen Schätzung. Die neue Schätzung spiegelte Abwärtskorrekturen bei allen Komponenten des BIP wider: Exporte, Konsumausgaben, Staatsausgaben und Investitionen. Das reale BIP-Wachstum der USA für 2025 wird nun auf 2 % geschätzt, nach 2,4 % im Jahr 2024 und 3,4 % im Jahr 2023, während das reale Pro-Kopf-Einkommen 2025 nur um 1,1 % stieg und im letzten Quartal dieses Jahres zurückging.

Das nachlassende Wachstum der nationalen Wirtschaftsleistung geht nun auch mit einem rückläufigen Beschäftigungswachstum einher. Im Januar gingen in der US-Wirtschaft 92.000 Arbeitsplätze verloren. Die Zahl der offenen Stellen im Bereich der freiberuflichen und unternehmensbezogenen Dienstleistungen ist auf nur noch 4,0 pro 100 Beschäftigte gesunken – der niedrigste Stand seit dem Pandemie-Einbruch im Jahr 2020 und ein Rückgang um fast 60 % gegenüber dem Höchststand der Beschäftigung im Angestelltenbereich im Jahr 2022. Wenn die Einstellung von Angestellten so stark nachlässt, folgt der Rest des Arbeitsmarktes in der Regel.

Nun wird der Iran-Krieg die Kluft zwischen dem nachlassenden Wirtschaftswachstum und der Beschäftigung einerseits und der steigenden Inflation andererseits vergrößern – mit anderen Worten: Stagflation ist an der Tagesordnung. Donald Trumps einstiger Kandidat für die Leitung des Bureau of Labor Statistics sagte, die US-Wirtschaft sei zu schwach, um Ölpreise von über 100 Dollar pro Barrel zu verkraften: „Ich glaube nicht, dass diese Wirtschaft in der Lage sein wird, Ölpreise von 100 Dollar pro Barrel zu verkraften, das ist einfach nicht der Fall“, sagte EJ Antoni gegenüber der FT. „Die Wirtschaft ist schwächer, als wir dachten, und die Inflation ist schlimmer, als wir dachten.“ Die Verkäufe neuer Häuser brachen im Januar um 17,6 % ein, der stärkste Rückgang seit 2013.

Dieses stagflationäre Umfeld hat die US-Notenbank in ein Dilemma gestürzt. Sollte die Fed ihren Leitzins anheben, um die Inflation einzudämmen, oder sollte sie den Zins senken, um Beschäftigung und Wachstum zu stützen? Gestern beschloss die Fed mit Mehrheit im geldpolitischen Ausschuss, nichts zu unternehmen. Die Fed hob ihre Inflationsprognose für dieses Jahr an und deutete an, dass 2026, wenn überhaupt, nur eine Zinssenkung wahrscheinlich sei. Weit davon entfernt, sich dem Inflationsziel der Fed von 2 % anzunähern, steuert die Inflation nun wieder auf 3 % oder mehr zu. Heute hielten auch die britische Bank of England und die EZB ihre Leitzinsen unverändert.

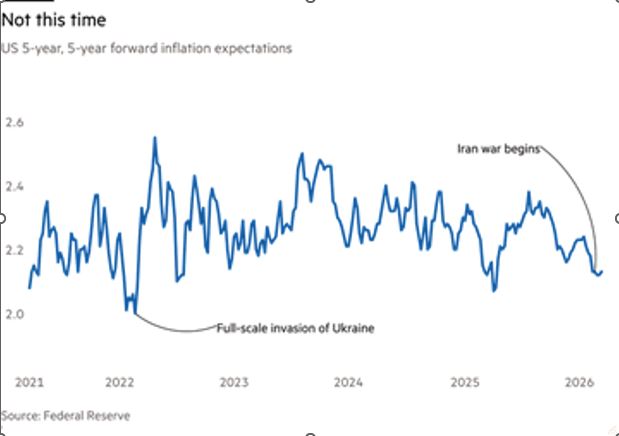

Mainstream-Ökonomen gehen davon aus, dass die Hauptursache für die Inflation ein Anstieg der „Inflationserwartungen“ ist, eine Verhaltenstheorie, die dieser Blog bereits mehrfach widerlegt hat. Die fünfjährigen, fünf Jahre im Voraus gehenden Inflationserwartungen haben sich in den letzten fünf Jahren kaum verändert. Der Anstieg der Inflation hatte in der Zeit nach der Pandemie hauptsächlich eine angebotsseitige Ursache, und das wird auch diesmal der Fall sein.

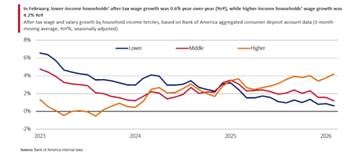

Die Auswirkungen des Krieges verstärken die sich vergrößernde Kluft zwischen der reichen Elite in den USA und den übrigen amerikanischen Haushalten – eine Kluft, die Mainstream-Ökonomen als „K-förmige“ Wirtschaft bezeichnet haben. Das Ausgabenwachstum war am oberen Ende des Einkommensspektrums deutlich schneller, während die Verbraucher am unteren Ende, die nach der Pandemie einen kurzen Schub hohen Lohnwachstums verzeichneten, nun eine Verlangsamung des Lohnwachstums erleben.

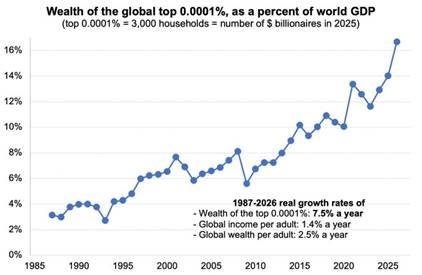

Das Forbes-Magazin hat gerade sein neuestes jährliches Ranking der globalen Milliardäre veröffentlicht. Das Tempo, mit dem extremer Reichtum zunimmt, ist schlichtweg atemberaubend. Laut dem Ungleichheitsexperten Gabriel Zucman hat das Vermögen der globalen Milliardäre inzwischen das Äquivalent von 17 % des weltweiten BIP erreicht.

Der Iran-Krieg bringt zudem neue Risiken für die US-Wirtschaft zutage, die einen Finanzcrash auslösen könnten. Der globale Finanzcrash von 2008 wurde nicht durch hohe Staatsverschuldung verursacht, wie viele Mainstream-Ökonomen immer wieder behaupten. Im Gegenteil: Es war der Zusammenbruch der Verschuldung im privaten Sektor, der zu staatlichen Rettungsaktionen führte, woraufhin die Staatsverschuldung stieg. Im Jahr 2026 droht erneut ein Zusammenbruch der privaten Verschuldung. Der jüngste Bericht einer wenig bekannten Finanzanalystengruppe, Citrini Research, über die zukünftigen Auswirkungen von KI löste einen Ausverkauf von Aktien von Softwareunternehmen an der Börse aus, bevor Finanzinvestoren zu dem Schluss kamen, dass es in diesem Sektor keinen Crash geben würde.

Was jedoch zu einem Problem geworden ist, ist die Möglichkeit von Zahlungsausfällen und Insolvenzen bei Unternehmen, die sich Geld nicht bei den traditionellen Geschäftsbanken, sondern bei sogenannten privaten Kreditgebern geliehen haben. In den letzten zwei Jahrzehnten hat sich die direkte Kreditvergabe durch private Fonds zu einem entscheidenden Bestandteil des US-Finanzsystems entwickelt, der Start-ups und anderen Unternehmen, die Schwierigkeiten hätten, Bankkredite zu erhalten oder Anleihen zu verkaufen, Kredite zur Verfügung stellt. Ein klassischer privater Kreditfonds nimmt Gelder von Pensionsfonds und Stiftungen entgegen und bindet diese für fünf Jahre oder länger. Das ermöglicht es diesen privaten Fonds, langfristige Kredite an Unternehmen zu vergeben, ohne befürchten zu müssen, dass ihre Investoren ihr Geld zurückfordern.

Doch einige der „Big Boys“ der privaten Finanzwelt beschlossen, Pensionsfonds und andere Investoren durch das Angebot „semi-liquider“ Fonds anzulocken, die den Anlegern vierteljährlichen Zugriff auf ihr Geld versprachen – mit der Einschränkung, dass Auszahlungen auf 5 Prozent des Fondsvermögens begrenzt werden könnten, um Notverkäufe zu vermeiden. Diese „Finanzprodukte“ waren ein Hit, zogen Investitionen in Höhe von fast 200 Mrd. US-Dollar an und wuchsen zwischen 2021 und dem vergangenen Jahr jährlich um 60 Prozent.

Diese privaten Kreditfonds unterliegen jedoch nicht denselben Regulierungen wie die Kreditvergabe von Geschäftsbanken, sodass ein inhärentes Risiko besteht, genau wie bei den Subprime-Hypotheken während der Finanzkrise von 2007–2008. Es stimmt, dass der private Kreditmarkt im Vergleich zum gesamten US-Kreditmarkt relativ klein ist. Zudem sind private Kreditfonds hoch kapitalisiert: Das Eigenkapital macht in der Regel 65–80 % des Gesamtvermögens aus – mehr als das Sechsfache der Kapitalisierung der Banken, bei denen das Eigenkapital etwa 10 % ausmacht. Infolgedessen ergaben die Stresstests der Fed für 2025, dass private Kredite selbst unter schweren Rezessionsszenarien die Finanzstabilität nicht gefährden würden. Über das gesamte Spektrum der US-Kreditmärkte hinweg hat der private Kredit nur einen bescheidenen Anteil am gesamten ausstehenden Kreditvolumen.

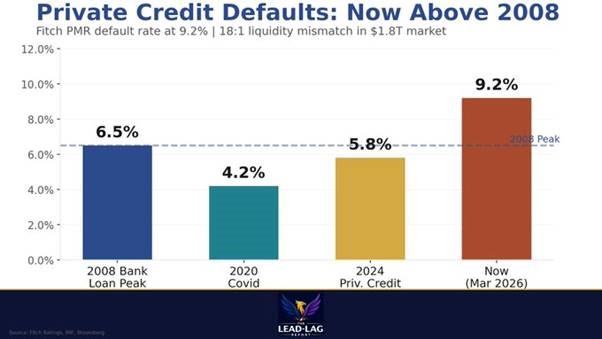

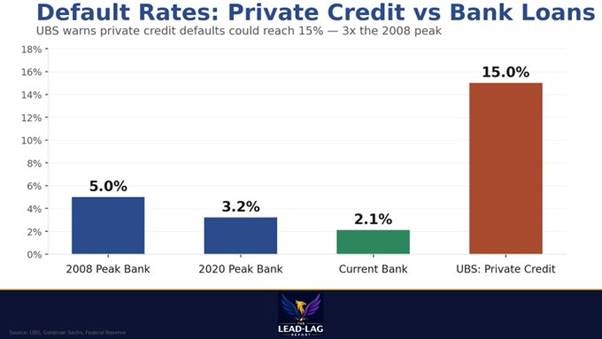

Gibt es also keinen Grund zur Sorge? Genau das sagte man auch über die Hypothekenbanken, die 2008 massenhaft Kredite vergaben. Kleine Rädchen, die sich verklemmen, können auch große Räder blockieren. Mit der Abkühlung der US-Wirtschaft ist die Ausfallquote bei privaten Krediten (d. h. bei Unternehmen, die Kredite von privaten Kreditfonds aufnehmen) auf 9,2 % gestiegen. Das ist höher als die Ausfallquote bei Bankkrediten im Jahr 2008.

Die UBS geht davon aus, dass die Ausfallquote bei privaten Krediten auf 15 % steigen könnte. Das ist das Dreifache der höchsten Ausfallquote bei Bankkrediten im Jahr 2008.

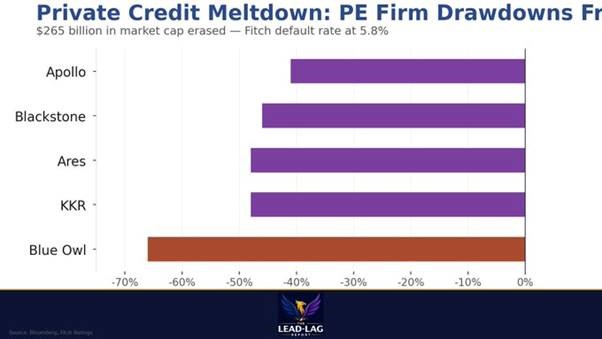

Infolgedessen versuchen Anleger in privaten Kreditfonds, auszusteigen. Und obwohl die meisten privaten Kreditfonds Regeln haben, die vierteljährliche Rücknahmen auf 5 % des Vermögens begrenzen – was ihnen ermöglicht, übermäßige Abflüsse zu „begrenzen“ (d. h. zu verhindern) –, erinnert der Exodus bereits an 2008.

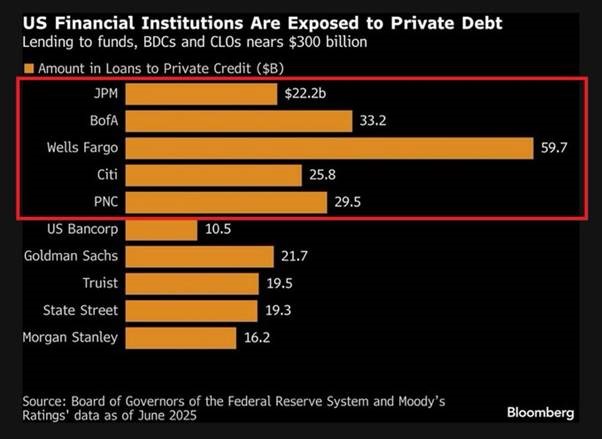

Zudem sind private Kredite und Geschäftsbanken eng miteinander verbunden. „Banken sind Kreditgeber, Gegenparteien, Dienstleister und manchmal auch Sicherheitsnetze für Nichtbanken“, bemerkt Hernández de Cos und beklagt die „komplexen Ökosysteme aus Hebelwirkung, Liquiditätsumwandlungen und Durationsrisiko“, die sich der Kontrolle der Regulierungsbehörden entziehen und private Kredite zu einem potenziellen Kanal für systemische Risiken machen. US-Banken haben ein Engagement von 300 Milliarden US-Dollar im Bereich der privaten Kredite: Wells Fargo führt mit Krediten in Höhe von 60 Milliarden US-Dollar an private Kreditfonds. JPMorgan, das kürzlich softwarebezogene Kredite abgeschrieben und die Kreditvergabe eingeschränkt hat, verfügt über ein Engagement von 22 Milliarden US-Dollar.

Goldman Sachs schätzt, dass in den nächsten zwei Jahren bis zu 70 Mrd. US-Dollar aus privaten Kreditfonds abfließen könnten und die am stärksten betroffenen Manager dazu zwingen würden, Kredite zu verkaufen, um Rücknahmeanträge zu erfüllen. Und je länger die Unruhen im Nahen Osten andauern, desto größer werden die Risiken. Oder anders ausgedrückt: Die Kombination aus Iran-Krieg und privaten Krediten mag nicht schädlich genug erscheinen, um eine globale Rezession auszulösen, aber sie könnte durchaus einen Finanzcrash auslösen.

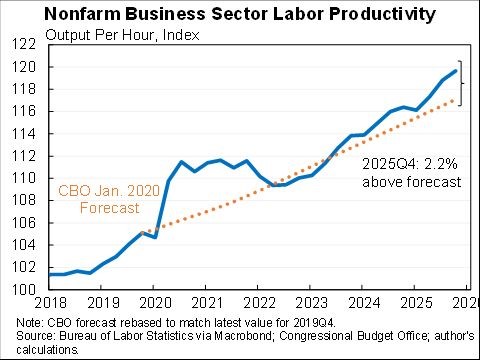

Aber vielleicht kommt der Boom der KI-Technologie der US-Wirtschaft zu Hilfe. Einige argumentieren, dass die Arbeitsproduktivität in den USA infolge der Einführung von KI-Modellen und KI-Agenten in Unternehmen bereits schneller steigt. Im Jahr 2025 stieg die Arbeitsproduktivität in den USA um 2,8 % gegenüber 2,3 % im Jahr 2024 und lag damit über dem langfristigen historischen Durchschnitt und über den Konsensprognosen.

Die Arbeitsproduktivität wird als reales BIP geteilt durch die geleisteten Arbeitsstunden berechnet. Diese kann je nach technologischen Veränderungen und der Höhe des Kapitals pro Arbeitnehmer variieren. Mainstream-Ökonomen betrachten jedoch auch die totale Faktorproduktivität (TFP), die das Produktivitätswachstum misst, das nicht durch erhöhte Kapitalinvestitionen oder Arbeitsintensität erklärt werden kann. Auch diese nimmt zu.

Alles hängt davon ab, wie schnell Unternehmen und ihre Mitarbeiter KI-Modelle in ihre Arbeit integrieren und wie weit sich dies in der Wirtschaft ausbreitet. Die Ökonomen der St. Louis Fed schätzen, dass Arbeitnehmer, die KI-Modelle nutzen, 5,4 % ihrer Arbeitszeit oder 2,2 Stunden pro Woche einsparen könnten. Ein Arbeitspapier von Kathryn Bonney und anderen aus dem Jahr 2024 ergab jedoch, dass nur 5,4 % der Unternehmen generative KI bis Februar 2024 offiziell eingeführt hatten. Dies deutet darauf hin, dass die Nutzung durch Arbeitnehmer größtenteils informell bleibt und nicht in den Produktivitätsstatistiken auftaucht.

In einem Artikel gab Jed Kolko einen Überblick über aktuelle Forschungsergebnisse zu KI und deren Auswirkungen auf den US-Arbeitsmarkt. Er kam zu dem Schluss, dass „frühe Forschungsergebnisse zu den Auswirkungen von KI auf den Arbeitsmarkt nicht schlüssig sind, nur schwache Signale für die Zukunft liefern und nur einen Teil der KI-Forschungslandschaft ausmachen.“ Und dass „die kommerzielle Verbreitung der aktuellen Generation großer Sprachmodelle (LLMs) noch so jung ist, dass es wahrscheinlich Jahre dauern würde, bis sich dauerhafte wirtschaftliche Auswirkungen in den Daten zu Beschäftigung, Produktion oder Produktivität zeigen würden.“

Aktuelle Daten aus der Business Trends and Outlook Survey des Census Bureau zeigen, dass weniger als ein Fünftel der Unternehmen KI in irgendeiner Form einsetzt, und noch weniger nutzen KI direkt für die Produktion von Gütern und Dienstleistungen. Tatsächlich „übertrifft die bisherige Übergangsstörung durch KI nicht das Tempo der jüngsten technologischen Veränderungen.“ Die Berufsverteilung hat sich in den letzten drei Jahren in einem ähnlichen Tempo verändert wie in den Jahren nach dem Beginn des kommerziellen Computerzeitalters (1984) und des kommerziellen Internetzeitalters (1996) und hat sich seit der Veröffentlichung von ChatGPT nicht beschleunigt.

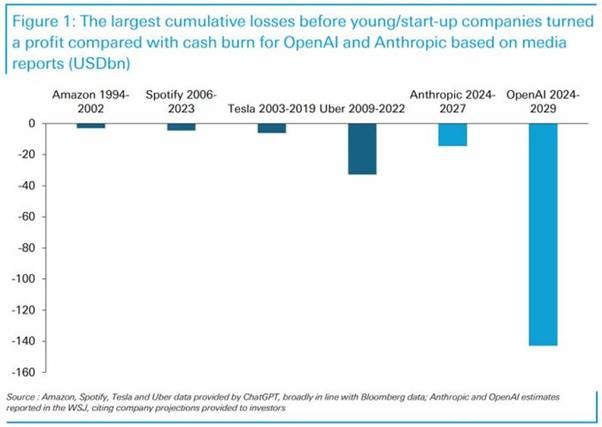

Die erhofften Produktivitätsgewinne durch den Abbau menschlicher Arbeitskräfte und deren Ersatz durch KI-Agenten scheinen also noch in weiter Ferne zu liegen. Unterdessen könnte die riesige Investitionsblase im KI-Bereich bald platzen. Nehmen wir den Marktführer im Bereich KI, OpenAI. Das Unternehmen verfügt über ein investiertes Vermögen von 730 Milliarden Dollar, erzielte im letzten Jahr jedoch nur 13,1 Milliarden Dollar Umsatz und verzeichnete dabei einen Verlust von 8 Milliarden Dollar. In diesem Jahr könnten die Verluste 14 Milliarden Dollar erreichen, wobei sich die kumulierten Verluste bis 2029 auf 143 Milliarden Dollar belaufen würden! Diese prognostizierten Verluste sind fünfmal so hoch wie die, die Uber angehäuft hat, bevor es Gewinne erzielte. OpenAI behauptet, bis 2029 profitabel zu sein, doch der Anteil seines KI-Modells ChatGPT am Web-Traffic ist in den letzten 12 Monaten von 86,7 % auf 64,5 % gesunken, da Googles Gemini seinen Marktanteil erobert. Und das kostengünstige chinesische DeepSeek kann die Leistung von ChatGPT bei nur 1/30der Kosten erreichen.

OpenAI benötigt 1,2 Milliarden zahlende Abonnenten, um bis 2029 Gewinne zu erzielen. Das erscheint unwahrscheinlich. OpenAI hofft, weiterhin Kredite und Kapitalbeteiligungen zu erhalten, da es behauptet, bald ein KI-Modell entwickeln zu können, das superintelligent ist und auf einem Niveau denkt, das dem menschlichen Gehirn überlegen ist. Dies ist der „Heilige Gral“ der KI-Unternehmen, der Moment der vollständigen Erleuchtung. Doch der Heilige Gral war nur eine Fiktion des 19. Jahrhunderts.

Wie Ruchir Sharma es bereits im vergangenen Oktober formulierte: „Amerika ist jetzt eine einzige große Wette auf KI“. Sie gilt als das Wundermittel gegen jede Bedrohung der US-Wirtschaft. Aber kann sie halten, was sie verspricht? Wahrscheinlicher ist, dass es zuerst zu einem KI-Finanzcrash und möglicherweise zu einer Rezession kommt, bevor diese Frage beantwortet wird. KI als Retter für Trump und die US-Wirtschaft bleibt also eine Wette mit zwei möglichen Ausgängen.

Quelle: thenextrecession.com… vom 25. März 2026; Übersetzung durch die Redaktion maulwuerfe.ch mithilfe von DeepL

Tags: Arbeitswelt, Imperialismus, Iran, Politische Ökonomie, USA

{kind=link}

Neueste Kommentare