Ist die Bankenkrise überwunden?

Michael Roberts. Die Aktienkurse der Banken haben sich zu Beginn dieser Woche stabilisiert. Und alle wichtigen Vertreter der Federal Reserve, des US-Finanzministeriums und der Europäischen Zentralbank versichern den Anlegern, dass die Krise nun überwunden sei. Letzte Woche bezeichnete der Fed-Vorsitzende Jerome Powell das US-Bankensystem als „stark und widerstandsfähig“, und es bestehe keine Gefahr eines Bankenzusammenbruchs wie in den Jahren 2008-9. US-Finanzministerin Janet Yellen erklärte, der US-Bankensektor „stabilisiere sich“. Das US-Bankensystem sei stark. Auf der anderen Seite des großen Teichs hat EZB-Präsidentin Lagarde Investoren und Analysten wiederholt erklärt, dass es „keinen Kompromiss“ zwischen der Bekämpfung der Inflation durch Anhebung der Zinssätze und der Wahrung der Finanzstabilität gebe.

Angesichts der massiven Liquiditätshilfen, die die Fed und andere staatliche Kreditgeber in den USA anbieten, ist also alles in Ordnung – oder wird es zumindest bald sein. Auch die stärkeren Banken sind eingesprungen und haben kollabierende Banken aufgekauft (SVB oder Credit Suisse) oder Liquidität in scheiternde Banken gesteckt (First Republic).

Ist also alles vorbei? Nun, es ist nicht vorbei, solange es nicht vorbei ist. Die jüngsten Daten der Fed zeigen, dass die US-Banken in einer Woche 100 Milliarden Dollar an Einlagen verloren haben. Seit Beginn der Krise vor drei Wochen haben die großen US-Banken 67 Mrd. Dollar zugelegt, während die kleinen Banken 120 Mrd. Dollar und die Banken in ausländischem Besitz 45 Mrd. Dollar verloren haben.

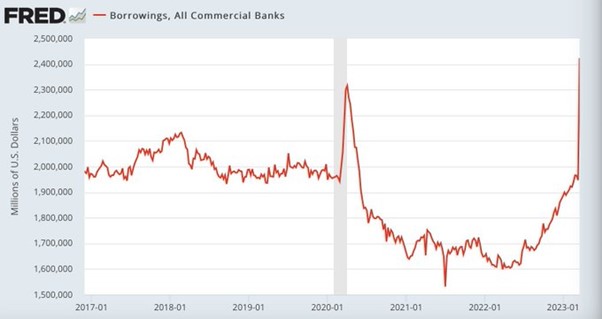

Um diese Abflüsse zu decken und sich auf weitere Abflüsse vorzubereiten, haben sich die US-Banken bei der Fed 475 Mrd. $ geliehen; diese Summe verteilt sich gleichmäßig auf große und kleine Banken, wobei die kleinen Banken im Verhältnis zu ihrer Größe doppelt so viel geborgt haben wie die großen.

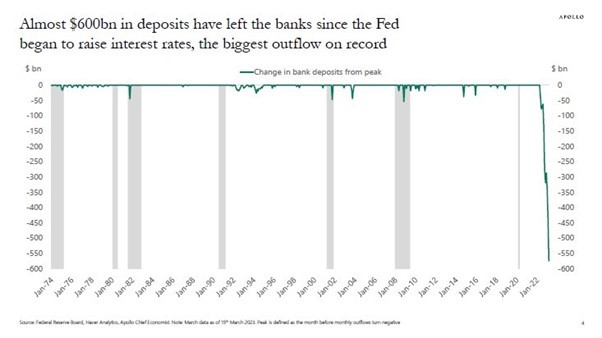

Die schwächsten Banken in den USA verlieren seit über zwei Jahren Einlagen an die stärkeren Banken, aber seit dem Zusammenbruch der SVB am 10. März wurden 500 Mrd. Dollar abgezogen und 600 Mrd. Dollar, seit die Fed mit der Anhebung der Zinssätze begonnen hat. Das ist ein Rekord.

Wohin fließen all diese Einlagen? Die Hälfte der 500 Mrd. $ während der letzten drei Wochen ist in die größeren, stärkeren Banken geflossen, die andere Hälfte in Geldmarktfonds. Die Einleger (hauptsächlich reiche Privatpersonen und kleine Unternehmen) geraten in Panik, dass ihre Bank wie die SVB pleitegehen könnte, und wechseln deshalb zu den „sichereren“ Großbanken. Außerdem erkennen die Einleger, dass es angesichts der allgemein steigenden Zinsen, die von den Zentralbanken zur „Inflationsbekämpfung“ angehoben werden, bessere Sparzinsen in Geldmarktfonds gibt.

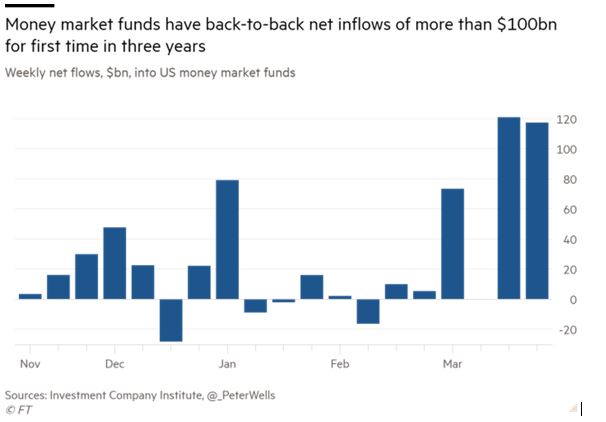

Was sind Geldmarktfonds? Es handelt sich nicht um Banken, sondern um Finanzinstitute, die einen besseren Zinssatz als Banken bieten. Wie machen sie das? Sie bieten überhaupt keine Bankdienstleistungen an; Geldmarktfonds sind lediglich Anlageinstrumente, die höhere Zinsen auf Bargeld zahlen. Sie können dies erreichen, indem sie ihrerseits sehr kurzfristige Anleihen wie Schatzwechsel kaufen, die nur eine geringfügig höhere Rendite bieten. Auf diese Weise erzielen die Geldmarktfonds einen kleinen Zinsgewinn, aber mit riesigen Beträgen. Im März flossen bisher mehr als 286 Mrd. $ in Geldmarktfonds, was den größten Zufluss seit dem Tiefpunkt der Covid-19-Krise bedeutet. Das ist zwar im Verhältnis zur Größe des US-Bankensystems keine gewaltige Umschichtung (es sind weniger als 2 % der 17.5 Billionen Bankeinlagen), aber dies zeigt, dass die Nerven blank liegen.

Erinnern wir uns daran, wie das alles begann. Es fing damit an, dass die Silicon Valley Bank (SVB) ihren Laden dicht machte. Daraufhin die Kryptowährung Signature Bank. Dann musste eine andere Bank, First Republic, von einer Reihe von Großbanken gerettet werden. Und drüben in Europa brach die Credit Suisse Bank in weniger als 48 Stunden zusammen.

Die unmittelbare Ursache für diese jüngsten Bankzusammenbrüche war wie immer der Verlust von Liquidität. Was ist damit gemeint? Die Einleger der SVB, der First Republic und der Signature zogen in großem Stil ihr Geld ab, und diese Banken verfügten nicht über die nötige Liquidität, um die Forderungen der Einleger zu erfüllen.

Warum war das so? Zwei Hauptgründe. Erstens war ein Großteil der Barmittel, die bei diesen Banken eingezahlt worden waren, von den Bankvorständen in Vermögenswerte investiert worden, die im letzten Jahr massiv an Wert verloren haben. Zweitens hatten viele der Einleger bei diesen Banken, vor allem kleine Unternehmen, festgestellt, dass sie keine Gewinne mehr erzielten oder keine zusätzlichen Mittel von Investoren erhielten, aber dennoch ihre Rechnungen und Mitarbeiter bezahlen mussten. Also begannen sie, Bargeld abzuziehen, anstatt es anzusammeln.

Warum haben die Vermögenswerte der Banken an Wert verloren? Der Grund ist der allgemeine Anstieg der Zinssätze im Finanzsektor, der durch die Maßnahmen der Federal Reserve ausgelöst wurde, die ihren Leitzins schnell und drastisch anhob, um angeblich die Inflation zu kontrollieren. Wie funktioniert das?

Nun, um Geld zu verdienen, bieten die Banken den Einlegern 2 % Zinsen pro Jahr auf ihre Einlagen. Sie müssen diese Zinsen decken, indem sie entweder Kredite zu einem höheren Zinssatz an Kunden vergeben oder das Geld der Einleger in andere Anlagen investieren, die einen höheren Zinssatz bringen. Die Banken können diesen höheren Zinssatz erhalten, wenn sie Finanzanlagen kaufen, die mehr Zinsen zahlen oder die sie mit Gewinn verkaufen können (aber möglicherweise riskanter sind), wie Unternehmensanleihen, Pfandbriefe oder Aktien.

Die Banken können Anleihen kaufen, die sicherer sind, weil die Banken ihr Geld am Ende der Laufzeit der Anleihe – beispielsweise nach fünf Jahren – vollständig zurückerhalten. Außerdem erhält die Bank jedes Jahr einen höheren festen Zinssatz als die 2 %, die ihre Einleger erhalten. Sie erhält einen höheren Zinssatz, weil sie ihr Geld nicht sofort zurückerhalten kann, sondern warten muss, auch über Jahre hinweg.

Die sichersten Anleihen sind Staatsanleihen, denn Onkel Sam wird (wahrscheinlich) nicht in Verzug geraten und die Anleihe nach fünf Jahren zurückzahlen. Die Verantwortlichen der SVB waren also der Meinung, dass sie mit dem Kauf von Staatsanleihen sehr umsichtig handeln würden. Aber es gibt ein Problem.

Wenn Sie für 1000 Dollar eine Staatsanleihe kaufen, die in fünf Jahren „fällig“ wird (d. h., Sie erhalten Ihre Investition in fünf Jahren vollständig zurück), die mit z. B. 4 % pro Jahr verzinst wird, dann machen Sie Geld, wenn Ihre Einlagenkunden nur 2 % pro Jahr erhalten. Wenn aber die Federal Reserve ihren Leitzins um 1 % anhebt, müssen die Banken auch ihre Einlagenzinsen entsprechend anheben oder sie verlieren Kunden. Der Gewinn der Bank wird geschmälert. Noch schlimmer ist jedoch, dass der Preis Ihrer bestehenden 1000-Dollar-Anleihe auf dem Sekundärmarkt für Anleihen (der wie ein Gebrauchtwagenmarkt ist) fällt. Und warum? Weil Ihre Staatsanleihe zwar immer noch 4 % pro Jahr abwirft, aber die Differenz zwischen den Zinsen für Ihre Anleihe und den Zinsen für Bargeld oder andere kurzfristige Anlagen kleiner geworden ist.

Wenn Sie nun Ihre Anleihe auf dem Sekundärmarkt verkaufen müssen, um Bargeld zu erhalten, wird ein potenzieller Käufer Ihrer Anleihe nicht bereit sein, 1000 $ dafür zu zahlen, sondern sagen wir nur 900 $. Das liegt daran, dass der Käufer, wenn er nur 900 $ zahlt und trotzdem die 4 % erhält, nun eine Zinsrendite von 4/900 oder 4,4 % erzielen kann, wodurch sich der Kauf mehr lohnt. Die SVB hatte eine Reihe von Anleihen, die sie „zum Nennwert“ (1000 $) gekauft hatte, die aber auf dem Sekundärmarkt weniger wert waren (900 $). Sie hatte also „nicht realisierte Verluste“ in ihren Büchern.

Aber warum ist das wichtig, wenn sie die Anleihen nicht verkaufen muss? Die SVB kann warten, bis die Anleihen fällig werden, und erhält dann ihr gesamtes investiertes Geld plus Zinsen über fünf Jahre zurück. Aber das ist der zweite Teil des Problems für die SVB. Da die US-Notenbank die Zinsen anhob und die Wirtschaft sich auf eine Rezession zubewegte, insbesondere in der Start-up-Branche, auf die sich die SVB spezialisiert hatte, büßten die Kunden Gewinne ein und waren gezwungen, mehr Geld zu verbrauchen und ihre Einlagen bei der SVB abzubauen.

Schließlich verfügte die SVB nicht mehr über genügend liquide Mittel, um Abhebungen zu tätigen, sondern über eine Vielzahl von Anleihen, die nicht fällig waren. Als dies den Einlegern bewusst wurde, gerieten diejenigen, die nicht durch die staatliche Einlagensicherung gedeckt waren (alle Einlagen über 250.000 Dollar), in Panik und es kam zu einem Ansturm auf die Bank. Dies wurde deutlich, als die SVB ankündigte, dass sie einen Großteil ihrer Anleihebestände mit Verlust verkaufen musste, um die Abhebungen zu decken. Die Verluste schienen so groß zu sein, dass niemand mehr neues Geld in die Bank einzahlen wollte und die SVB Konkurs anmeldete.

So wurde aus einem Mangel an Liquidität eine Insolvenz – wie es immer der Fall ist. Wie viele kleine Unternehmen stellen fest, dass sie einen Liquiditätsengpass hätten überstehen können, wenn sie nur ein wenig mehr von ihrer Bank oder einem Investor bekommen hätten, um im Geschäft zu bleiben? Wenn sie jedoch keine weitere Hilfe erhalten, müssen sie aufgeben. Das ist im Grunde das, was bei diesen Banken passiert ist.

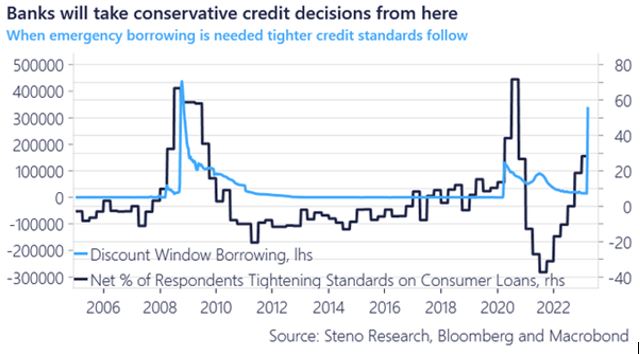

Das Argument lautet jedoch, dass es sich um einmalige Vorfälle handelt und die Währungsbehörden schnell gehandelt haben, um die Situation zu stabilisieren und eine Panik der Einleger zu verhindern. Die Regierung, die Fed und die großen Banken haben zwei Dinge getan. Erstens haben sie Mittel angeboten, um die Nachfrage der Einleger nach ihrem Bargeld zu befriedigen. Obwohl in den USA alle Bareinlagen über 250.000 Dollar nicht von der Regierung gedeckt sind, hat die Regierung auf diesen Schwellenwert verzichtet und erklärt, dass sie alle Einlagen (nur für diese Banken) als Notfallmaßnahme decken wird.

Zweitens hat die Fed ein spezielles Kreditinstrument mit der Bezeichnung „Bank Term Funding Program“ eingerichtet, mit dem die Banken Darlehen für ein Jahr erhalten können, wobei sie die Anleihen als Sicherheiten zum Nennwert verwenden, um Barmittel für die Abhebungen der Einleger zu erhalten. So müssen sie ihre Anleihen nicht unter dem Nennwert verkaufen. Diese Maßnahmen zielen darauf ab, den „panischen“ Ansturm auf die Banken zu stoppen.

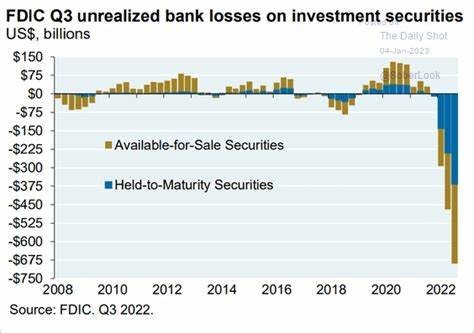

Aber genau hier liegt der Knackpunkt. Einige argumentieren, dass die SVB und die anderen Banken nur kleine Fische und Spezialisten sind. Sie spiegeln also keine größeren systemischen Probleme wider. Aber das ist zu bezweifeln. Erstens war die SVB keine kleine Bank, auch wenn sie sich auf den Technologiesektor spezialisiert hatte – sie war die 16. größte Bank in den USA, und ihr Zusammenbruch war der zweitgrößte in der amerikanischen Finanzgeschichte. Außerdem zeigt ein aktueller Bericht der Federal Deposit Insurance Corporation, dass die SVB nicht die einzige Bank ist, die riesige „nicht realisierte Verluste“ in ihren Büchern hat. Die Gesamtsumme aller Banken beläuft sich derzeit auf 620 Milliarden Dollar oder 2,7 % des US-BIP. Das ist der potenzielle Schaden für die Banken oder die Wirtschaft, wenn diese Verluste realisiert werden.

In der Tat haben 10 % der Banken größere nicht erfasste Verluste als die SVB. Die SVB war auch nicht die am schlechtesten kapitalisierte Bank, denn 10 % der Banken haben eine geringere Kapitalausstattung als die SVB. Eine aktuelle Studie hat ergeben, dass der Marktwert der Aktiva des Bankensystems um 2 Billionen Dollar niedriger ist als der Buchwert der Aktiva (unter Berücksichtigung der bis zur Fälligkeit gehaltenen Kreditportfolios). Die zu Marktwerten bewerteten Vermögenswerte der Banken sind im Durchschnitt aller Banken um 10 % gesunken, wobei das unterste 5. Perzentil einen Rückgang von 20 % zu verzeichnen hatte. Schlimmer noch: Wenn die Fed die Zinssätze weiter anhebt, werden die Anleihekurse weiter fallen, die nicht realisierten Verluste werden zunehmen und noch mehr Banken werden mit einem Liquiditätsmangel konfrontiert.

Die derzeitigen Notmaßnahmen reichen also möglicherweise nicht aus. Derzeit wird behauptet, dass die zusätzliche Liquidität dadurch finanziert werden kann, dass größere und stärkere Banken die schwachen übernehmen und die Finanzstabilität wiederherstellen, ohne dass die Lohnabhängigen darunter leiden. Dies ist die Marktlösung, bei der die großen Aasgeier das tote Aas ausschlachten – so wurde beispielsweise die britische SVB von der HSBC für 1 Pfund aufgekauft. Im Fall der Credit Suisse erzwangen die Schweizer Behörden eine Übernahme durch die größere UBS-Bank zu einem Preis, der ein Fünftel des aktuellen Marktwerts der CS betrug.

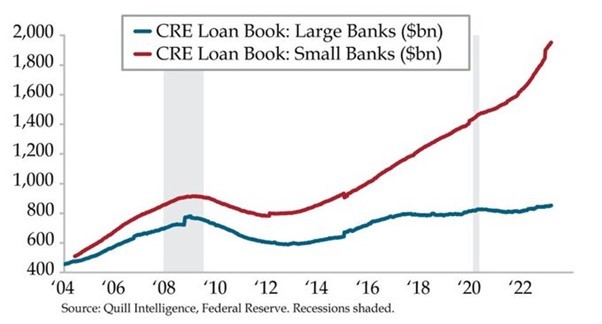

Und das ist noch nicht das Ende der aufziehenden Probleme. Die US-Banken sind stark in gewerbliche Immobilien (CRE) investiert, d. h. in Büros, Fabriken, Supermarktzentren usw. Als die Zinssätze vor der Pandemie sehr niedrig oder sogar nahe Null waren, haben sich kleine Banken mit Immobilienentwicklungskrediten und CRE-Anleihen von Bauträgern eingedeckt. Die Kreditaufnahme im Verhältnis zu den Bankreserven beschleunigte sich von 25 % pro Jahr auf 95 % pro Jahr Anfang 2023 bei kleinen Banken und 35 % bei großen Banken.

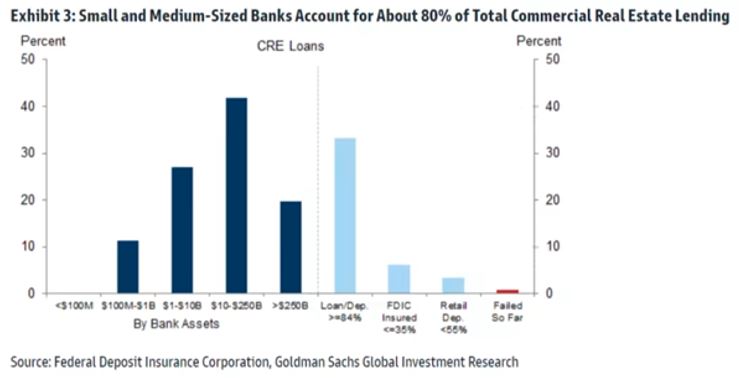

Doch die Preise für Gewerbeimmobilien sind seit dem Ende der Pandemie im Sinkflug, viele stehen leer und bringen keine Mieteinnahmen. Und jetzt, da die Zinssätze für gewerbliche Hypotheken aufgrund der Zinserhöhungen der Fed und der EZB steigen, drohen vielen Banken weitere Kreditausfälle. Bereits in den letzten zwei Wochen sind Kredite in Höhe von 3 Mrd. $ ausgefallen, weil Bauträger zusammengebrochen sind. Im Februar geriet Brookfield, der größte Eigentümer von Bürogebäuden in Los Angeles, mit 784 Mio. $ in Verzug; im März geriet Pacific Investment Co. mit Hypothekenanleihen im Wert von 1,7 Mrd. $ in Verzug, und Blackstone geriet mit Anleihen im Wert von 562 Mio. $ in Verzug. Und weitere 270 Mrd. $ dieser CRE-Kredite sind zur Rückzahlung fällig. Außerdem sind diese CRE-Kredite stark konzentriert. Kleine Banken halten 80 % der gesamten CRE-Kredite im Wert von 2,3 Mrd. $.

Das Risiko von CRE-Krediten muss erst noch ans Licht treten. Aber es wird die bereits angeschlagenen Regionalbanken am stärksten treffen. Und es ist eine Teufelsspirale. CRE-Ausfälle schaden den Regionalbanken, da die sinkende Bürobelegung und die steigenden Zinsen die Immobilienbewertungen drücken und zu Verlusten führen. Im Gegenzug schaden die Regionalbanken den Immobilienentwicklern, da sie nach dem SVB strengere Kreditvergabestandards einführen. Dadurch wird den Kreditnehmern von Gewerbeimmobilien der Zugang zu günstigen Krediten verwehrt, was ihre Gewinnspannen schmälert und die Zahlungsausfälle in die Höhe treibt.

Ein weiteres, noch nicht geklärtes Risiko ist internationaler Natur. Die Liquidation der 167 Jahre alten internationalen Schweizer Bank Credit Suisse und ihre erzwungene Übernahme durch den Konkurrenten UBS wurde nur dadurch möglich, dass der Wert aller Sekundäranleihen der CS, die von Hedgefonds, Privatanlegern und anderen Banken weltweit gehalten wurden, in Höhe von 18 Mrd. USD abgeschrieben wurde. Die Abschreibung von Anleihen (Schulden) und die Rettung der CS-Aktionäre ist ein Novum im Finanzrecht. Dadurch hat sich das Risiko, solche Bankanleihen zu halten, trotz der Zusicherung der EZB, dass dies in der Eurozone nicht geschehen würde, erhöht. Infolgedessen haben die Anleger begonnen, sich Sorgen um andere Banken zu machen. Insbesondere haben sich ihre Augen auf die Schwierigkeiten von Deutschlands größter Bank, der Deutschen Bank, gerichtet, die nach den Ereignissen bei der Credit Suisse nicht mehr „too big to fail“ ist.

Das zeigt, dass die wiederholte Behauptung von EZB-Präsidentin Lagarde, es gebe keinen „Kompromiss“ zwischen der Bekämpfung der Inflation durch Zinserhöhungen und der Finanzstabilität, da die Banken darum kämpfen, ihre Einleger zu halten und Kreditausfälle zu vermeiden, unsinnig ist. Ein neues Papier führender Finanzwissenschaftler, darunter der ehemalige Gouverneur der indischen Zentralbank, kommt zu dem Schluss, dass „die Beweise darauf hindeuten, dass die Ausweitung und Schrumpfung der Zentralbankbilanzen Kompromisse zwischen der Geldpolitik und der Finanzstabilität mit sich bringt“.

Die Leugnung der vergangenen und zukünftigen Gefahren durch die Währungsbehörden sollte für die Leser dieses Blogs keine Überraschung sein. Der Mainstream-Ökonom Jason Furman hat darauf hingewiesen, dass die Fed nach dem globalen Finanzcrash von 2008-9 damit begonnen hat, regelmäßig Berichte zur Finanzstabilität zu erstellen. Aber wie Furman bemerkt: „Die Fed hat völlig übersehen, was passiert ist – nicht der geringste Hinweis auf Besorgnis. Eine Interpretation: Inkompetenz. Eine andere Interpretation: Diese Dinge sind schwierig, auch wenn sie im Nachhinein offensichtlich sind.“ Zum Beispiel zeichnete der FSR vom November 2022 „im Allgemeinen ein beruhigendes Bild des Finanzsektors“. Und er war besonders gelassen, was die Banken betraf – sowohl ihr Kapital als auch ihre Anfälligkeit für Runs“.

Im FSR der Fed wurden hohe Zinssätze nie einem Stresstest unterzogen. Doch als die Zinsen zu steigen begannen, hätte klar sein müssen, dass die Banken Marktwertverluste hatten, die sie in ihren Hold-to-Maturity-Portfolios nicht berücksichtigt hatten. Dieses Risiko wurde in einer Fußnote abgetan, weil die Fed davon ausging, dass höhere Zinssätze für die Banken Gewinne beim Nettozinseinkommen bedeuten würden. Ähnlich erging es der Schweizerischen Nationalbank und ihrer zuversichtlichen Einschätzung der Zukunft der Credit Suisse vor wenigen Monaten.

Was die Regulierung betrifft, so habe ich bei jeder Gelegenheit auf das völlige Versagen der Bankenregulierung bei der Krisenvermeidung hingewiesen. Wie ein Bankrechtsexperte es ausdrückte: „Nach der Krise von 2008 errichtete der Kongress ein riesiges Gesetzeswerk zur Regulierung von Finanzinstituten – den Dodd-Frank Act. Und wir haben an einem Wochenende gesehen, dass das alles ein teures und luftleeres Potemkinsches Dorf war. Was nützt ein umfangreiches Regelwerk, wenn es nicht durchgesetzt wird? Was nützt eine Einlagensicherung, wenn sie nicht beachtet wird? Dodd-Frank ist immer noch in Kraft, aber seine aufsichtsrechtlichen Bestimmungen sind so gut wie tot. Warum sollte sich jetzt noch jemand an die Vorschriften halten, wenn sie doch ignoriert werden, sobald sie unbequem sind? Und warum sollte die Öffentlichkeit darauf vertrauen, dass sie geschützt ist, wenn die Vorschriften nicht befolgt werden? Hat sich überhaupt jemand den Beschlussplan der SVB angeschaut oder war das alles nur Show?“

„Ich weiß wirklich nicht, wie man nach der SVB Bankenaufsicht lehren kann. Wie kann man den Studenten die formalen Regeln beibringen – Aufsicht, Risiko- und Konzentrationsgrenzen, sofortige Korrekturmaßnahmen, Obergrenzen für die Einlagensicherung – wenn man weiß, dass die Regeln nicht eingehalten werden?“

„In Finanzkrisen werden die Regeln immer wieder über den Haufen geworfen, und dann wird mit dem Finger gewedelt und es werden neue Regeln aufgestellt, die bis zur nächsten Krise befolgt werden, wenn sie nicht mehr gelten.“

Und der Chef der obersten Finanzaufsichtsbehörde der Welt, Pablo Hernández de Cos, Vorsitzender des Basler Ausschusses für Bankenaufsicht, sagte letzte Woche: „Die einzige Möglichkeit, einen Bank-Run gänzlich zu verhindern, bestünde darin, von den Banken zu verlangen, dass sie alle ihre Einlagen in hochliquiden Vermögenswerten halten, aber dann gäbe es keine Banken mehr“. Was er damit meint, ist, dass es dann keine Banken mehr gäbe, die auf Gewinn und Spekulation aus sind; aber man könnte immer noch gemeinnützige Banken haben, die einen öffentlichen Dienst leisten. Aber das steht natürlich nicht auf der Tagesordnung.

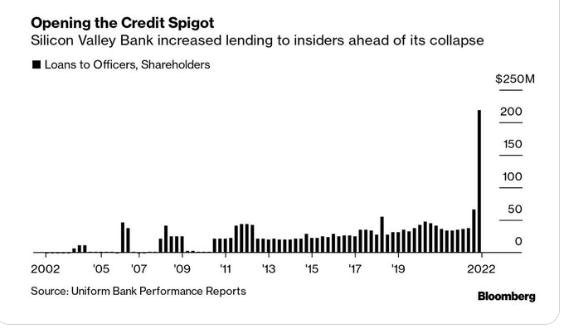

Wie sich jetzt herausstellt, hat die bankrotte Silicon Valley Bank ihren leitenden Angestellten riesige Boni gezahlt, die sich nach der Rentabilität der Bank richteten – mit dem Ergebnis, dass die Angestellten in riskantere langfristige Vermögenswerte investierten, um die Rentabilität zu steigern und so größere Boni zu erhalten. Und das ist noch nicht alles. Kurz bevor die Bank in Konkurs ging, gewährte sie leitenden Angestellten, dem Management und den Aktionären riesige Darlehen zu günstigen Zinssätzen in Höhe von 219 Millionen Dollar. Schön, wenn man dies bekommen kann – als ‚Insider‘.

Was lief bei der SVB schief? Der Fed-Vorsitzende Jay Powell hat es so formuliert: „Das Management der Silicon Valley Bank hat auf einer grundlegenden Ebene versagt. Sie haben die Bank sehr schnell wachsen lassen. Sie setzten die Bank einem erheblichen Liquiditäts- und Zinsrisiko aus. Sie haben dieses Risiko nicht abgesichert.“ Aber „wir wissen jetzt, dass die Aufsichtsbehörden diese Risiken erkannt und eingegriffen haben.“ Wirklich? Wenn ja, waren sie ein bisschen spät dran! „Wir wissen, dass die SVB einen beispiellos schnellen und massiven Bank-Run erlebt hat. Es handelt sich um eine sehr große Gruppe verbundener Einleger, eine konzentrierte Gruppe verbundener Einleger in einem sehr, sehr schnellen Run. Schneller als die historischen Aufzeichnungen vermuten lassen würden. Die Fed wurde also überrumpelt.

Aber keine Sorge, das wird nicht wieder passieren. „Was uns betrifft, so überprüfen wir derzeit die Aufsicht und die Regulierung. Mein einziges Interesse ist, dass wir herausfinden, was hier schiefgelaufen ist. Die Frage ist, wie es dazu gekommen ist. Was ist schiefgelaufen? Versuchen Sie, das herauszufinden. Wir werden es herausfinden. Und dann werden wir beurteilen, welche Maßnahmen wir ergreifen müssen, damit sich so etwas nicht wiederholt. Dann setzen wir diese Maßnahmen um.“

Aber das ist nur eine oberflächliche Erklärung. Jedes Mal wird es irgendeinen Fehler im Bankwesen geben. Wie Marx erklärte, ist der Kapitalismus eine Geld- oder monetäre Wirtschaft. Die Produktion ist nicht für den direkten Konsum am Ort der Nutzung bestimmt. Die Produktion von Waren ist für den Verkauf auf einem Markt bestimmt, wo gegen Geld getauscht wird. Und Geld ist notwendig, um Waren zu kaufen.

Da Geld und Waren nicht dasselbe sind, ist der Geld- und Warenkreislauf von Natur aus anfällig für Störungen. Jederzeit kann es vorkommen, dass die Besitzer von Bargeld sich nicht entschließen, Waren zu den aktuellen Preisen zu kaufen und stattdessen das Geld horten. Dann müssen diejenigen, die Waren verkaufen, die Preise senken oder sogar Pleite gehen. Viele Dinge können diesen Zusammenbruch des Austauschs von Geld und Waren oder von Geld gegen Finanzanlagen wie Anleihen oder Aktien auslösen – fiktives Kapital, wie Marx es nannte. Und er kann plötzlich eintreten.

Die Hauptursache ist jedoch die Überakkumulation von Kapital in den produktiven Sektoren der Wirtschaft oder, anders ausgedrückt, die sinkende Rentabilität von Investitionen und Produktion. Die Kunden der Tech-Unternehmen bei der SVB hatten begonnen, Gewinne zu verlieren und litten unter dem Verlust von Finanzierungen durch so genannte Risikokapitalgeber (Investoren in Start-ups), weil die Investoren sinkende Gewinne absehen konnten. Deshalb mussten die Tech-Unternehmen ihre Bareinlagen abbauen. Dies zerstörte die Liquidität der SVB und zwang sie dazu, einen Notverkauf ihrer Anleihen anzukündigen. Gleichzeitig stiegen die Zinssätze und damit die Kosten für die Kreditaufnahme. Diese „Liquiditätskrise“ braut sich nun im Immobiliensektor und bei Banken mit hohen Anleiheschulden zusammen.

Die Bankenkrise ist also noch nicht vorbei. Einige sind sogar der Meinung, dass sich die Krise über Jahre hinziehen könnte – ähnlich wie in den USA während der Spar- und Darlehenskrise in den Jahren 1980-90.

Sicher ist, dass sich die Kreditbedingungen verschärfen, dass die Kreditvergabe der Banken zurückgehen wird und dass es für die Unternehmen des produktiven Sektors immer schwieriger wird, Mittel für Investitionen zu beschaffen und für die privaten Haushalte, große Anschaffungen zu tätigen. Das wird die Volkswirtschaften in diesem Jahr in einen Abschwung treiben. Der vor März geäußerte kühne Optimismus, dass eine Rezession vermieden werden kann, wird sich als unbegründet erweisen. Erst letzte Woche wurden die Prognosen der Federal Reserve für das US-Wirtschaftswachstum in diesem Jahr auf nur noch 0,4 % gesenkt, was, wenn es eintritt, mindestens zwei Quartale Schrumpfung in der Mitte dieses Jahres bedeuten würde.

Und wenn die derzeitige Bankenkrise systemisch wird, wie es 2008 der Fall war, müssen die Verluste, die die Bankenelite erlitten hat, durch staatliche Rettungsaktionen „sozialisiert“ werden, was die Schulden des öffentlichen Sektors in die Höhe treibt (die sich bereits auf einem Rekordhoch befinden); all das wird auf Kosten der Arbeiterklasse durch höhere Steuern und noch mehr Sparmaßnahmen bei den öffentlichen Sozialausgaben und -dienstleistungen geschehen.

Quelle: thenextrecession.com… vom 27. März 2023; Übersetzung durch Redaktion maulwuerfe.ch

Tags: Imperialismus, Neoliberalismus, Politische Ökonomie, Service Public, USA

{kind=link}

Neueste Kommentare