Die Berechnung einer weltweiten Profitrate – einmal mehr

Michael Roberts. Bereits 2012 unternahm ich einen ersten Versuch, über die Berechnung der Kapitalprofitrate in einem einzelnen Land hinauszugehen und eine weltweite Profitrate zu ermitteln. Damals argumentierte ich, dass es wichtig sei, Marx’ Gesetz vom tendenziellen Fall der Profitrate auf weltweiter Ebene zu überprüfen.

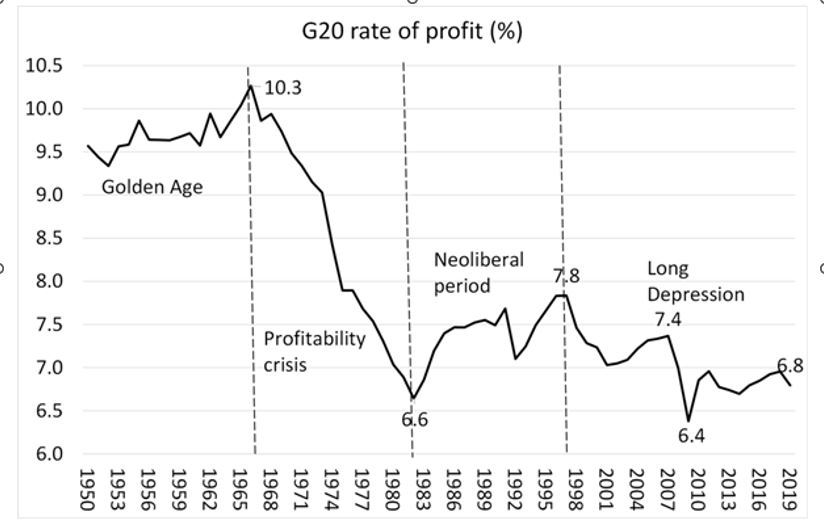

Da der Kapitalismus im Laufe des 20. Jahrhunderts seine Tentakel in alle Teile der Welt ausgestreckt hatte, war es notwendig, durch die Berechnung einer Weltrate eine bessere empirische Untermauerung für das Gesetz zu finden, da der Kapitalismus nur auf globaler Ebene eine „geschlossene Wirtschaft“ darstellt. Die Profitrate in nur einem oder wenigen Ländern wäre nicht genau, da sie die Gewinne aus Handel und Investitionen im Ausland nicht berücksichtigen würde und die Profitrate jedes Landes unterschiedliche Trends aufweisen könnte.Im Jahr 2020 habe ich meine Messmethode für die globale Profitabilität erheblich aktualisiert und verbessert. Damals bezogen sich meine Berechnungen auf die durchschnittliche Kapitalprofitrate der 19 führenden Volkswirtschaften (d. h. der G20). Meine Datenquelle war die Reihe „Penn World Tables 10.0“. Meine Ergebnisse bestätigten Marx’ Gesetz, dass es eine langfristige Tendenz zum Rückgang der Profitabilität gab. Dies war wichtig, da es zu der Schlussfolgerung führte, dass die kapitalistische Expansion vergänglich und zudem regelmäßigen und wiederkehrenden Produktions- und Investitionskrisen unterworfen war. Tatsächlich waren Krisen notwendig, um das System von altem Kapital zu „reinigen“ und die Grundlage für eine Aufschwungphase in dem zu legen, was ich den „Profitzyklus“ nannte. Die Weltprofitrate sank nicht linear, da die langfristige Tendenz zum Rückgang von Phasen unterbrochen wurde, in denen die Profitabilität stieg, meist nach einem erheblichen Einbruch. So sah meine Grafik von 2020 aus.

Im Jahr 2020 unterteilte ich die Grafik in vier Abschnitte: die Zeiträume 1950–66, das sogenannte Goldene Zeitalter nach dem Zweiten Weltkrieg, als die Rentabilität hoch war und sogar stieg; die Rentabilitätskrise von 1966–82, als die Rentabilität weltweit einbrach; die neoliberale Periode von 1982 bis 1997, in der es zu einer (begrenzten) Erholung der Profitrate kam; und schließlich den Zeitraum, den ich als die Lange Depression ab 1997 bezeichne, in dem die Profitrate wieder zurückging, was zur Großen Rezession von 2008–2009 führte, gefolgt von einer Stagnation der Rate bis 2019, kurz vor der COVID-Pandemie.

Anfang 2022 veröffentlichte ich dann einen weiteren Beitrag mit dem Titel Eine weltweite Profitrate: wichtige neue Belege. Dieser Beitrag beleuchtete eine neue Studie zur globalen Profitrate auf den Bestand an investiertem Kapital, berechnet von Deepankur Basu und Kollegen an der University of Massachusetts Amherst. Ihre Daten sind auf ihrer Website hier zu finden. Basu et al verwendeten eine andere Datenbank (die Extended Penn World Tables 7.0-Reihe) und berechneten eine durchschnittliche globale Profitrate für 25 Länder. Ihre Ergebnisse stützten meine Messung aus dem Jahr 2020.

Nun hat Pooyah Karambakhsh von der Universität Sydney in einer neuen Studie eine umfassende Aktualisierung der Messung der weltweiten Profitrate veröffentlicht. Karambakhsh erklärt, dass zwar „die Analyse der Profitrate eines einzelnen Landes für die Beurteilung des nationalen Wirtschaftswachstums und von Krisen von unschätzbarem Wert ist, ich jedoch der Ansicht bin, dass die Bewertung der LTRFP auf globaler Ebene erfolgen sollte. Der Kapitalismus ist im Wesentlichen ein globales System mit einer intrinsischen Tendenz zum Weltmarkt.“ Wie Karambakhsh sagt: „Unabhängig vom Mechanismus des Werttransfers deutet dessen Existenz auf die Möglichkeit von Diskrepanzen zwischen dem in jeder Nation produzierten und dem realisierten Mehrwert hin. Eine globale Perspektive mit einem „globalen Pool an Mehrwert“ umgeht diese Diskrepanzen.“

Karambakhshs Studie wendet mehrere Maße für die Profitrate an, darunter solche, die auf dem Marxschen Konzept der produktiven Arbeit basieren. Anhand einer Stichprobe von 32 Ländern stellt Karam zudem einen Abwärtstrend der Weltprofitrate zwischen 1952 und 2019 fest. Vor allem zeigt er, dass dieser Rückgang auf Marx’ Gesetz der Profitabilität zurückzuführen ist, nämlich dass eine steigende „organische Zusammensetzung des Kapitals“ (mehr Investitionen in Technologie statt in Arbeit) im Laufe der Zeit eine nach unten gerichtete Kraft auf die Profitabilität ausübt, während eine steigende Mehrwertrate als Gegentendenz wirkt (die jedoch nur in der neoliberalen Erholungsphase von 1982 bis 1997 dominiert). Darüber hinaus zeigen seine Daten, dass diese fallende Tendenz in fast allen Industrie- und Entwicklungsländern zu beobachten war.

Karambakhsh geht zu Recht davon aus, dass die marxistische Profitrate das Konzept der produktiven Arbeit einbeziehen sollte. Die marxistische Theorie argumentiert, dass neuer Wert und Mehrwert nur in den produktiven Sektoren der Wirtschaft (z. B. verarbeitendes Gewerbe, Bauwesen, Transport und Kommunikation) geschaffen werden; nicht in unproduktiven Sektoren wie Immobilien, Finanzen oder dem öffentlichen Sektor. Letztere Sektoren verteilen lediglich den in den produktiven Sektoren geschaffenen Mehrwert um.

Daher versucht Karambakhsh, die globale Rentabilität anhand von vier verschiedenen Kennzahlen zu beschreiben: eine unter Verwendung einer detaillierten Aufschlüsselung der produktiven Aktivitäten; eine unter Verwendung einer vereinfachten Messgröße für produktive Sektoren; eine als Gesamtdurchschnitt der Rentabilität einschließlich unproduktiver Sektoren; und schließlich eine, die den Einfluss von Abschreibungen (was zu einem Streitpunkt geworden ist) herausrechnet und daher das Bruttokapitalstock verwendet, nicht abzüglich Abschreibungen. Dieser Maßstab wird von Shaikh, Tsoulfidis und Tsaliki verwendet – allerdings nur für die USA, nicht global. Karambakhsh gewichtet den Kapitalstock jedes Landes, um eine globale durchschnittliche Rentabilität zu ermitteln.

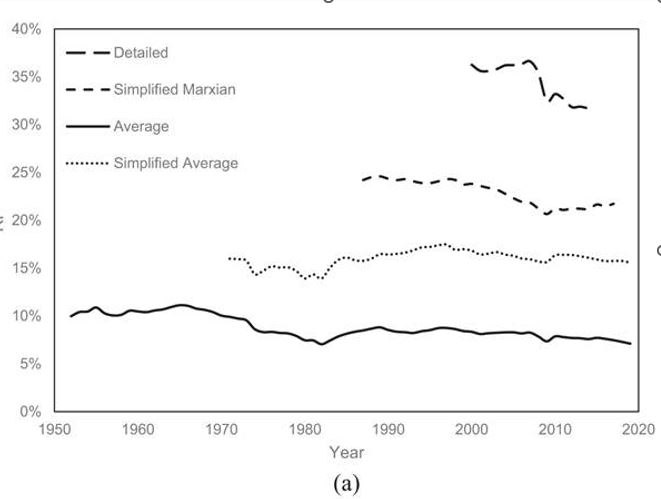

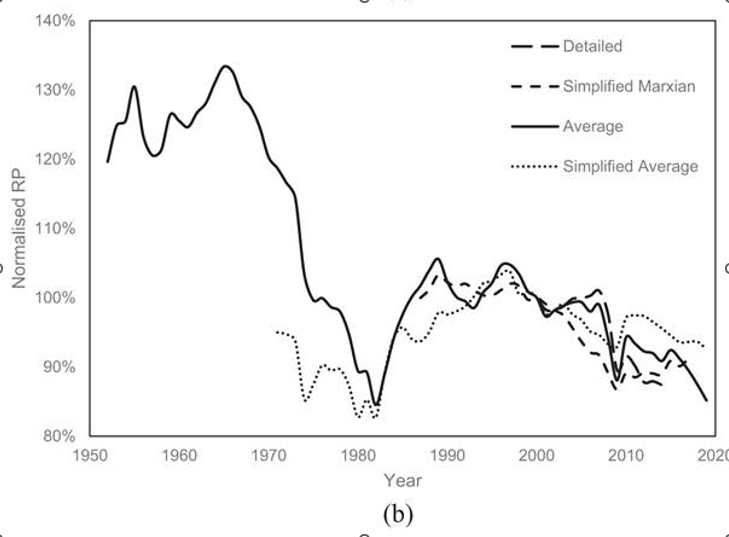

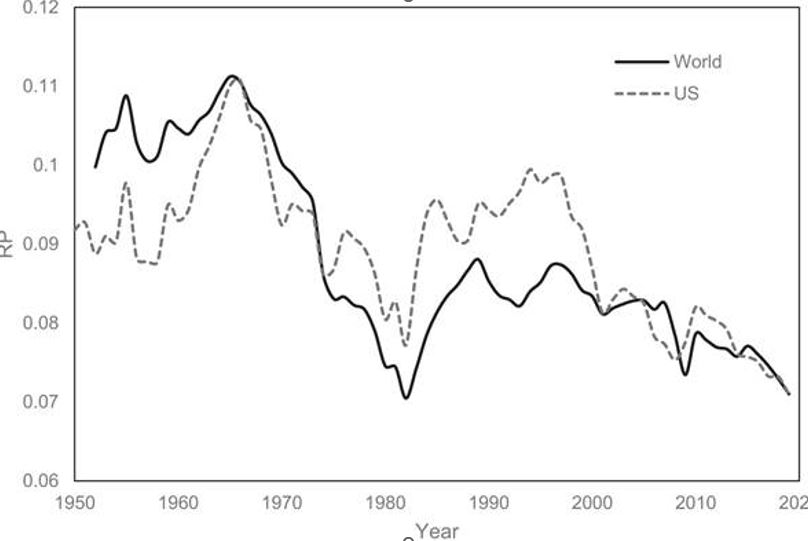

Leider weisen die Daten zur Messung der Profitrate in produktiven Sektoren eine viel kürzere Zeitreihe und eine geringere Anzahl von Ländern auf. Letztendlich betrachtet Karambakhsh daher die globale durchschnittliche Profitrate, die auch unproduktive Sektoren einbezieht. Er stellt fest, dass diese im Zeitraum 1950–2019 von einem Höchststand von 11 % im Jahr 1966 auf 7 % im Jahr 2019 sinkt – siehe die schwarze Linie in der folgenden Grafik (Abbildung 1a). Zudem findet er dieselben Wendepunkte in der Rate wie ich in meiner Messung von 2020: 1950–66; 1966–82; 1982–97; 1997–19 (Abbildung 1b). Er zeigt jedoch, dass auch die anderen, ausschließlich auf produktiven Sektoren basierenden Messgrößen eng mit der Gesamtdurchschnittsrate übereinstimmen (Abbildung 1b). Das sagt mir, dass die Verwendung der Gesamtmessgröße für die „Gesamtwirtschaft“ (wie ich sie nenne) der durchschnittlichen Profitrate nach wie vor ein sehr guter Näherungswert für die Rate à la Marx ist.

Abbildung 1. (a) Vier Schätzungen der weltweiten Profitrate (WRP) nach vier Definitionen und (b) deren normalisierte Größe, indexiert auf das Jahr 2000.

Bei der Zerlegung der Komponenten, die die Profitrate (RP) bestimmen, gelangt Karambakhsh zu mehr oder weniger denselben Ergebnissen wie ich im Jahr 2020. Er stellt fest, dass die organische Zusammensetzung des Kapitals (VCC), definiert als das Verhältnis des Bestands an Anlagevermögen zum Arbeitnehmerverbrauch, im Laufe des Zeitraums gestiegen ist, während die Mehrwertrate (RSV) schwankt. Von 1952 bis 1965 steigt die Weltprofitrate, ebenso wie die Mehrwertrate und die organische Zusammensetzung des Kapitals. Beide wirken auf eine Erhöhung der RP hin. Im zweiten Zeitraum, von 1965 bis 1982, steigt die VCC stark an und senkt, unterstützt durch den Rückgang der RSV, die RP. Von 1982 bis 1997, der neoliberalen Ära, steigt die RSV und die VCC sinkt leicht. Infolgedessen steigt die RP, jedoch nicht genug, um den Rückgang der vorangegangenen Phase sinkender Rentabilität vollständig auszugleichen. In der letzten Periode von 1997 bis 2019 sinkt die RP, hauptsächlich getrieben durch eine steigende VCC, aber auch unterstützt durch einen Rückgang der RSV. Bis 2019 verliert die RP alle ihre Gewinne aus der neoliberalen Periode. Ich habe in meinen Berechnungen für 2020 ähnliche Ergebnisse gefunden. Was sagt Ihnen das? Es bestätigt Marx’ Erklärung dafür, warum sich die Profitrate verändert. Wenn die organische Zusammensetzung des Kapitals schneller steigt (oder weniger stark sinkt) als jeder Anstieg (oder Rückgang) der Mehrwertrate, wird die Profitrate sinken und umgekehrt.

Karambakhsh zeigt auch, dass, obwohl die Weltprofitrate ein gewichteter Durchschnitt der Profitraten einzelner Länder ist, die meisten Länder in seiner Stichprobe denselben allgemeinen Trend und dieselben Triebkräfte aufwiesen wie die globale Rate. Er kommt zu dem Schluss: „Obwohl der untersuchte Zeitraum möglicherweise nicht lang genug ist, um eine endgültige Aussage über Zyklen zu treffen, deutet die Abfolge von Anstiegen und Rückgängen auf ein zyklisches Verhalten mit Zyklen von 30–35 Jahren hin.“ Und er interpretiert Marx’ LTFRP als eine „Theorie des Profitratenzyklus“. Tatsächlich ist dies etwas, das ich bereits bemerkt und argumentiert habe, seit ich mich erstmals bereits 2005–2006 mit der Rentabilität des Kapitals (damals nur des US-Kapitals) befasste (siehe mein Buch, The Great Recession) und das durch meine Berechnungen für die Weltprofitrate in den Jahren 2012 und 2020 gestützt wird.

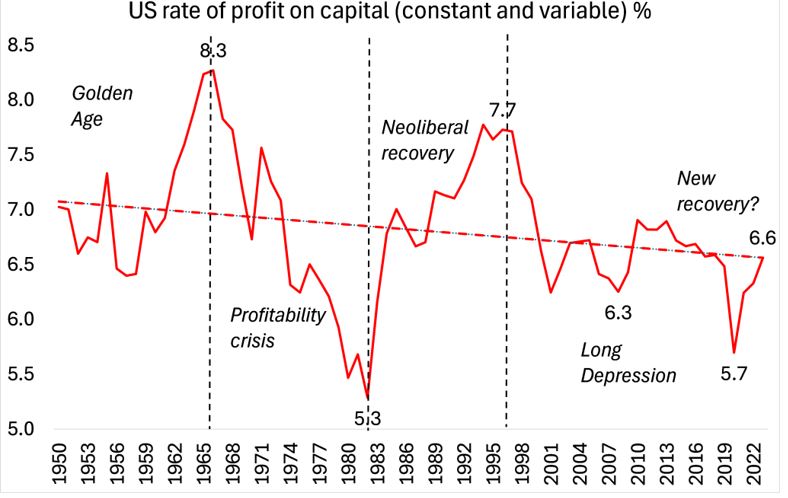

Karambakhsh verwendet die Penn World Tables-Reihe 10.0, die seine Berechnungen nur bis 2019 umfasst. Uns steht nun die Reihe 11.0 zur Verfügung; diese enthält Daten bis 2023. Meine eigenen Berechnungen auf Basis der neuesten Serie zeigen, dass sich die globale Profitrate seit dem Pandemie-Einbruch von 2020 bislang nur geringfügig erholt hat. Darüber hinaus aggregiere ich in meinen neuen Berechnungen den Mehrwert einzelner Länder, den Bestand an Sachanlagen und die Arbeitnehmerentgelte, um korrekte globale Zahlen für Marx’ Profitrate-Formel zu erhalten, wodurch die Notwendigkeit entfällt, die Kapitalbestände einzelner Länder zu gewichten. (Ich werde diese Berechnungen in einer künftigen Abhandlung veröffentlichen.) Am wichtigsten ist für mich – angesichts der Tatsache, dass viele Autoren dies ablehnen –, dass Karambakhshs Ergebnisse auch meine Ansicht stützen, dass die eigentliche Ursache der Großen Rezession von 2008–2009 in der sinkenden Rentabilität des vorangegangenen Jahrzehnts liegt. Wie er sagt: „Die US-Profitrate zeigt einen deutlichen Abwärtstrend, der 1997 beginnt, also lange vor der jüngsten Krise.“

Hier ist meine eigene Berechnung der Profitrate der „Gesamtwirtschaft“ der USA bis 2023, unter Verwendung der neuesten Penn World Tables 11.0-Reihe und, in meinem Fall, unter Einbeziehung des variablen Kapitals im Nenner.

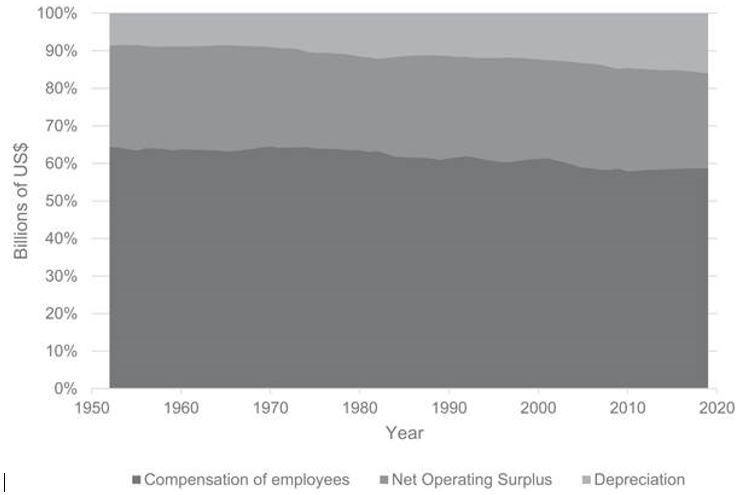

Er fügt hinzu: „Der Rückgang der WRP begann nicht nur vor der Krise von 2007–2009, sondern setzte sich auch danach fort. Obwohl es 2010 zu einer schnellen Erholung kam, gibt es keine Anzeichen für eine allgemeine Erholung. Ein Haupttreiber für Erholungen nach Krisen ist die Vernichtung von Kapital, meist in Form von Insolvenzen und Kapitalabwertungen. Maßnahmen, die groß angelegte Insolvenzen verhinderten, mit dem Ziel, die Ausbreitung der Krise einzudämmen, haben wahrscheinlich die Kapitalvernichtung verringert und damit die Erholung der Rentabilität nach der Krise gedämpft.“ Genau so – siehe meine Beiträge zur kreativen Zerstörung. Interessanterweise lenkt Karambakhsh unsere Aufmerksamkeit auf andere Faktoren, die das Gewinnwachstum, wenn nicht sogar die Rentabilität beeinflussen. „Aus marxistischer Perspektive sind die produktiven Arbeitsstunden die direkten Produzenten des Mehrwerts, und ihr Rückgang deutet auf einen Rückgang der Rentabilität hin.“ Er zeigt, dass der Lohnanteil seit 1952 kontinuierlich zurückgegangen ist, während der Betriebsüberschuss (Gewinn) nahezu konstant geblieben ist. Warum? Weil die Abschreibungsrate des Bestands an Sachanlagen im Laufe der Jahrzehnte gestiegen ist. Wenn mehr Gewinn allein für den Ersatz von abgeschriebenem Kapital aufgewendet werden muss, verringert dies die Nettoinvestitionen und das BIP-Wachstum.

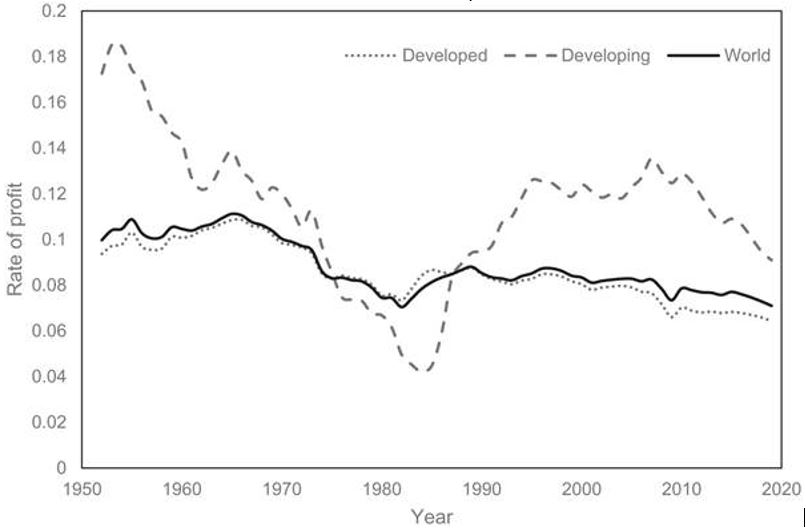

Eine weitere Erkenntnis aus Karambakhshs Arbeit ist, dass die Entwicklungsländer in diesem Zeitraum eine höhere Profitrate aufwiesen als die entwickelten kapitalistischen Volkswirtschaften.

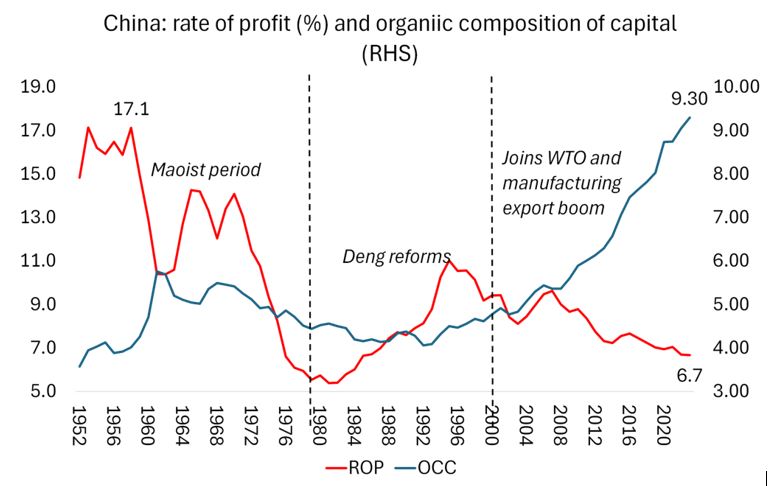

Dies folgt Marx insofern, als die erstgenannten Länder im Vergleich zur Arbeitskraft generell über weniger Technologie verfügen (niedrigerer VCC). Doch mit der Industrialisierung dieser Länder verringert sich der Abstand in der Profitrate gegenüber den Industrieländern. Dies stützt die Analyse, die Guglielmo Carchedi und ich in unserer Arbeit zum modernen Imperialismus vorgelegt haben, in der wir zeigen, dass sich die höhere Profitrate in den Entwicklungsländern allmählich den Raten des globalen Nordens angenähert hat, insbesondere angesichts des starken Anstiegs der organischen Zusammensetzung des Kapitals in China. Tatsächlich zeigt Karambakhsh, dass der Anstieg des VCC in China zu einem drastischen Rückgang der Profitrate (RP) um 51 % führte – von über 15 % auf unter 8 % –, was Chinas Rolle als Motor der Rentabilität untergräbt. Ich komme unter Verwendung der neuesten Penn-Tables-Reihe zu einem ähnlichen Ergebnis: ein Rückgang der Profitrate (ROP) um 55 % seit 1950 und ein 2,6-facher Anstieg des VCC.

Wie andere Autoren misst Karambakhsh die Profitrate nur anhand des Anlagevermögens (Maschinen, Anlagen usw.) und berücksichtigt im Nenner kein variables Kapital, d. h. keine Arbeiterentgelte. Auch das Umlaufvermögen (d. h. Vorräte an Rohstoffen und verwendeten Komponenten) berücksichtigt er nicht. In meinen Berechnungen beziehe ich das variable Kapital oft mit ein. Doch wie Karambakhsh und andere Autoren sagen: Wenn man dies nicht tut, ändert sich an den Ergebnissen nichts Wesentliches, lediglich das Niveau der Rentabilität, nicht jedoch die Richtung oder die Wendepunkte. Dasselbe gilt meiner Ansicht nach auch für das Umlaufvermögen – für eine andere Sichtweise hierzu siehe hier.

Karambakhshs Schlussfolgerungen sind zutreffend. „Der anhaltende Rückgang der WRP seit Mitte der 1990er Jahre, zusammen mit dem beschleunigten Anstieg der Abschreibungen seit Mitte der 1980er Jahre und der langfristigen Verlangsamung der produktiven Arbeitsstunden sowie einem wachsenden Anteil der für unproduktive Tätigkeiten aufgewendeten Stunden, hat zu einer langsameren Kapitalakkumulation und einem schwächeren BIP-Wachstum beigetragen. Diese Kräfte deuten auf verschärften Wettbewerb, ein höheres Insolvenzrisiko, erhöhten Druck auf die Arbeit zur Erzielung von mehr Mehrwert sowie darauf hin, dass eine kurzfristige Umkehr der globalen Rentabilität unwahrscheinlich ist.“

Doch er fährt fort: „Der Kapitalismus verfügt über starke Anpassungsfähigkeiten mit Potenzial für technologische und organisatorische Veränderungen. Kurz gesagt deuten die Anzeichen auf eine längere Phase eingeschränkten Wachstums und verschärfter sozialer und wirtschaftlicher Spannungen hin, nicht auf eine unmittelbare oder vorbestimmte Endkrise.“ Ich halte das für richtig. Wie ich an anderer Stelle angedeutet habe, könnte der Kapitalismus (nach einem Einbruch) durch die neuen KI-Technologien noch einmal neuen Auftrieb erhalten, wenn diese tatsächlich auf Kosten des Abbaus von Arbeitsplätzen einen höheren Mehrwert liefern.

Quelle: thenextrecession.com… vom 21. April 2026; Übersetzung durch die Redaktion maulwuerfe.ch mit Hilfe von DeepL

Tags: Arbeitswelt, China, Imperialismus, Politische Ökonomie, USA

Neueste Kommentare