Schocktherapie für die Weltwirtschaft

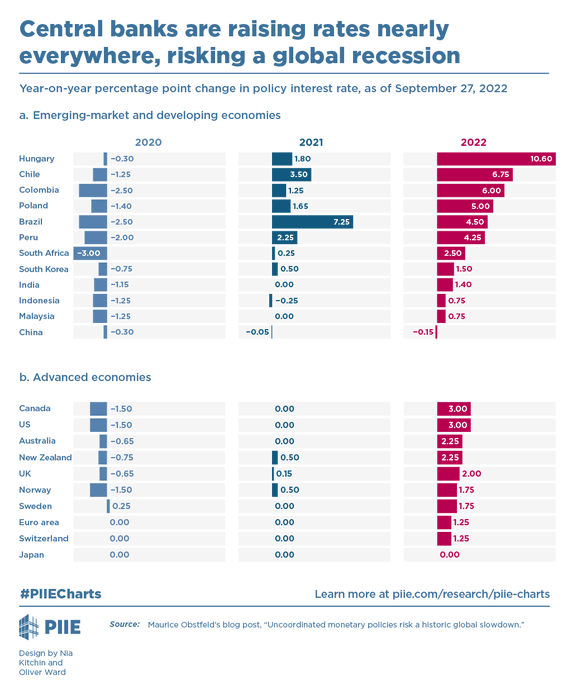

Michael Roberts. Als Schocktherapie bezeichnete man den drastischen Übergang von einer staatlichen Planwirtschaft in der Sowjetunion im Jahr 1990 zu einer vollendeten kapitalistischen Produktionsweise. Für den Lebensstandard war dies ein Jahrzehnt lang eine vollendete Katastrophe. Die Schockdoktrin wurde von Naomi Klein verwendet, um die Zerstörung der öffentlichen Dienste und des Wohlfahrtsstaates durch die Regierungen in den 1980er Jahren zu beschreiben. Jetzt wenden die grossen Zentralbanken ihre eigene «Schocktherapie» auf die Weltwirtschaft an und wollen die Zinssätze in die Höhe treiben, um die Inflation unter Kontrolle zu halten, obwohl sich die Anzeichen mehren, dass dies im nächsten Jahr zu einer weltweiten Rezession führen wird.

Das sagen sie jedenfalls. Das Vorstandsmitglied der Federal Reserve, Chris Waller, stellt klar: «Ich erwäge nicht, die Zinserhöhungen aufgrund von Bedenken hinsichtlich der Finanzstabilität zu verlangsamen oder zu stoppen.» Selbst wenn also die steigenden Zinssätze beginnen, Löcher in die Finanzinstitute und ihre spekulativen Anlagen zu reissen, spielt das keine Rolle. Auch Bundesbankchef Nagel ist dazu entschlossen, obwohl die Eurozone und insbesondere Deutschland bereits in die Rezession gerutscht sind: «Die Zinsen müssen weiter steigen – und zwar deutlich». Nagel will nicht nur höhere Zinsen, er will auch, dass die EZB ihre Bilanz reduziert, d.h. nicht nur keine Staatsanleihen mehr kauft, um die Renditen niedrig zu halten, sondern tatsächlich Anleihen verkauft, was zu steigenden Renditen führt.

Nagel fährt fort: «Es gibt einen Energiepreisschock, an dessen Auswirkungen die Zentralbank kurzfristig nicht viel ändern kann. Die Geldpolitik kann aber verhindern, dass er überspringt und sich ausweitet. Auf diese Weise brechen wir die Inflationsdynamik und bringen die Preisentwicklung auf unser mittelfristiges Ziel. Dafür haben wir die Instrumente, insbesondere Zinserhöhungen.»

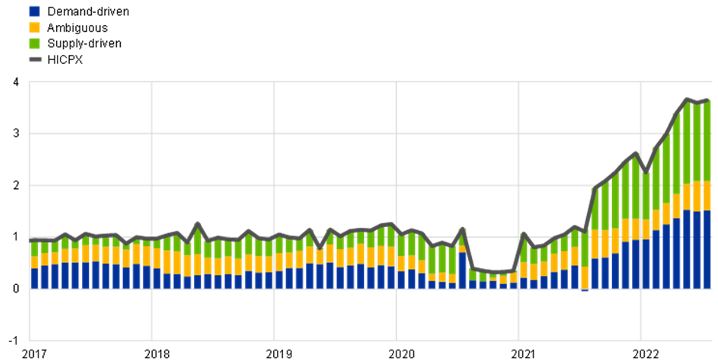

All dieses Machogerede der Zentralbanker verdeckt die Realität. Zinserhöhungen werden nicht ausreichen, um die Inflationsraten auf das Zielniveau zu senken, ohne dass es zu einem starken Einbruch kommt. Das liegt daran, dass die aktuellen Inflationsraten der letzten 40 Jahre in erster Linie nicht durch eine «übermässige Nachfrage», d. h. Ausgaben von Haushalten und Regierungen, sondern durch ein «unzureichendes Angebot», insbesondere in der Lebensmittel- und Energieproduktion, aber auch in der verarbeitenden Industrie und bei Technologieprodukten im Allgemeinen, verursacht wurden. Das Wachstum des Angebots wurde durch das niedrige Produktivitätswachstum in den grossen Volkswirtschaften und die Blockaden in den Lieferketten bei Produktion und Transport eingeschränkt, die während und nach dem COVID-Einbruch auftraten und dann durch die russische Invasion in der Ukraine und die von den imperialistischen Staaten verhängten Wirtschaftssanktionen noch beschleunigt wurden.

Empirische Studien haben in der Tat bestätigt, dass die Inflationsspirale durch das Angebot ausgelöst wurde. In einem neuen Bericht stellt die EZB fest, dass selbst der Anstieg der Kerninflation, bei der die Angebotsfaktoren Lebensmittel und Energie nicht berücksichtigt werden, hauptsächlich auf Angebotsengpässe zurückzuführen ist. «Anhaltende Lieferengpässe bei Industriegütern und Input-Engpässe, einschliesslich eines Mangels an Arbeitskräften, der zum Teil auf die Auswirkungen der Coronavirus-Pandemie (COVID-19) zurückzuführen ist, führten zu einem starken Anstieg der Inflation … Komponenten im HVPI-Warenkorb, die anekdotisch stark von Versorgungsunterbrechungen und -engpässen betroffen sind, und Komponenten, die stark von den Auswirkungen der Wiedereröffnung nach der Pandemie betroffen sind, trugen zusammen etwa die Hälfte (2,4 Prozentpunkte) zur HVPIX-Inflation im Euroraum im August 2022 bei.»

Und in ihrem jüngsten Bericht über Handel und Entwicklung kommt die UNCTAD zu einem ähnlichen Schluss. Die UNCTAD rechnete vor, dass jeder Prozentpunkt, um den der Leitzins der US-Notenbank ansteigt, die Wirtschaftsleistung in den reichen Ländern in den nächsten drei Jahren um 0,5 Prozent und in den armen Ländern um 0,8 Prozentpunkte senken würde; drastischere Erhöhungen um 2 und 3 Prozentpunkte würden die «bereits ins Stocken geratene wirtschaftliche Erholung» in den Schwellenländern weiter drücken. Bei der Vorstellung des Berichts sagte Richard Kozul-Wright, Leiter des UNCTAD-Teams, das den Bericht erstellt hat: «Versucht man, ein Problem auf der Angebotsseite mit einer Lösung auf der Nachfrageseite zu lösen? Wir halten das für einen sehr gefährlichen Ansatz». Eben.

Es ist klar, dass die Zentralbanken die Ursachen der steigenden Inflation nicht erkennen. Wie der Fed-Vorsitzende Jay Powell es ausdrückte: «Wir verstehen jetzt besser, wie wenig wir über die Inflation wissen». Aber es ist auch ein ideologischer Ansatz der Zentralbanker. Alles, was sie sagen, ist ein Ausdruck der Angst vor einer Lohn-Preisspirale. Wenn die Lohnabhängigen versuchen, die Preissteigerungen durch höhere Löhne zu kompensieren, so ihr Argument, wird dies die Preise weiter in die Höhe treiben und die Inflationserwartungen in die Höhe treiben.

Diese Inflationstheorie wurde von Martin Wolf, dem Keynesianer-Guru der Financial Times, auf den Punkt gebracht: «Was [die Zentralbanker] tun müssen, ist, eine Lohn-Preis-Spirale zu verhindern, die die Inflationserwartungen destabilisieren würde. Um dies zu erreichen, muss die Geldpolitik straff genug sein. Mit anderen Worten: Sie muss einen gewissen Spielraum auf dem Arbeitsmarkt schaffen/erhalten. Die Löhne dürfen also nicht steigen und die Arbeitslosigkeit muss steigen. Fed-Chef Jay Powell meint, dass die Aufgabe der Fed darin besteht, «im Prinzip … durch eine Mässigung der Nachfrage die Löhne zu senken und die Inflation zu senken, ohne die Wirtschaft zu verlangsamen, eine Rezession zu erleben und die Arbeitslosigkeit wesentlich ansteigen zu lassen. Es gibt also einen Weg dorthin.»

Wie der Gouverneur der Bank of England, Andrew Bailey, es ausdrückte: «Ich sage nicht, dass niemand eine Lohnerhöhung bekommt, verstehen Sie mich nicht falsch. Aber was ich sage, ist, dass wir bei den Lohnverhandlungen Zurückhaltung üben müssen, sonst gerät das Ganze ausser Kontrolle. Oder nehmen Sie diese Aussage des führenden Mainstream-Makroökonomen Jason Fulman: «Wenn die Löhne steigen, steigen auch die Preise. Wenn der Treibstoff für Flugzeuge oder die Zutaten für Lebensmittel teurer werden, erhöhen die Fluggesellschaften oder Restaurants ihre Preise. Ähnlich verhält es sich, wenn die Löhne für Flugbegleiter oder Kellner steigen, dann erhöhen sich auch die Preise. Das ergibt sich aus dem Mikro- und dem gesunden Menschenverstand.»

Aber sowohl dieses «grundlegende Mikro» als auch der «gesunde Menschenverstand» sind falsch. Die Theorie und die empirische Untermauerung der lohnkostengetriebenen Inflation und der Inflationserwartungstheorie sind trügerisch. Marx antwortete auf die Behauptung, dass Lohnerhöhungen automatisch zu Preiserhöhungen führen, vor etwa 160 Jahren in einer Debatte mit dem Gewerkschafter Thomas Weston, der behauptete, dass Lohnerhöhungen zum Scheitern verurteilt seien, da die Unternehmer einfach die Preise erhöhen würden und die Lohnabhängigen wieder am Anfang stehen würden. Marx argumentierte (Wert, Preis und Profit), dass «ein Kampf um eine Lohnerhöhung nur im Gefolge vorheriger Preisänderungen stattfindet». Viele andere Dinge beeinflussen die Preisveränderungen: «der Umfang der Produktion, die Produktivkräfte der Arbeit, der Wert des Geldes, die Schwankungen der Marktpreise, die verschiedenen Phasen des industriellen Zyklus».

Die Löhne zu senken ist die Antwort der Zentralbanken. Aber der Anteil der Löhne an der Produktion steigt nicht, im Gegenteil, der Anteil der Gewinne ist während und seit der Pandemie gestiegen.

Dem UNCTAD-Bericht zufolge sind zwischen 2020 und 2022 «schätzungsweise 54 Prozent des durchschnittlichen Preisanstiegs im nichtfinanziellen Sektor der Vereinigten Staaten auf höhere Gewinnspannen zurückzuführen, verglichen mit nur 11 Prozent in den 40 Jahren zuvor.» Was die steigende Inflation antreibt, sind die Kosten für Rohstoffe (vor allem Lebensmittel und Energie) und steigende Gewinne, nicht die Löhne. Die Zentralbanken sprechen jedoch nicht von einer Gewinn-Preis-Spirale.

Dies war in der Tat ein weiterer Punkt, den Marx in der Debatte mit Weston ansprach: «Ein allgemeiner Anstieg der Lohnrate führt zu einem Rückgang der allgemeinen Profitrate, hat aber keinen Einfluss auf die Preise der Waren.» Das ist es, was die Zentralbanker wirklich beunruhigt – ein Rückgang der Profitrate.

Also fahren die Zentralbanken fort, die Zinssätze zu erhöhen und von der quantitativen Lockerung (QE) zur quantitativen Straffung (QT) überzugehen. Und sie tun dies auf allen Kontinenten gleichzeitig. Diese «Schocktherapie», die erstmals Ende der 1970er Jahre vom damaligen US-Fed-Vorsitzenden Paul Volcker angewandt wurde, führte schliesslich zu einem grossen weltweiten Konjunktureinbruch in den Jahren 1980-2.

Die Art und Weise, wie die Zentralbanken die Inflation bekämpfen, indem sie gleichzeitig die Zinssätze anheben, setzt das globale Finanzsystem ebenfalls massiv unter Druck, wobei sich die Massnahmen in den fortgeschrittenen Volkswirtschaften auf die Länder mit niedrigem Einkommen auswirken.

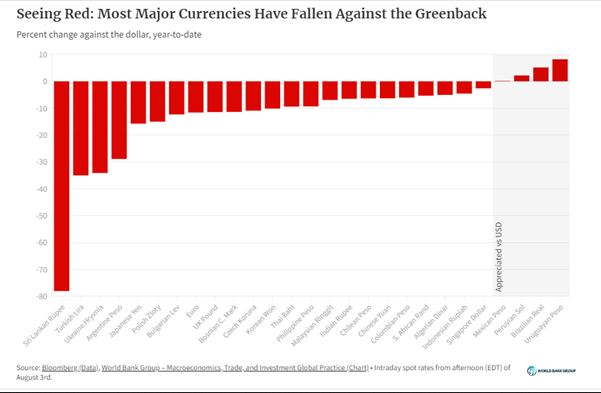

Die Auswirkungen der steigenden Zinssätze auf die Weltwirtschaft werden durch den sehr starken US-Dollar verstärkt, der seit Jahresbeginn um rund 11 % gestiegen ist und zum ersten Mal seit zwei Jahrzehnten die Parität zum Euro erreicht hat. Der Dollar ist stark als sicherer Hafen für Bargeld vor der Inflation, vor dem Anstieg der US-Zinsen und vor den Auswirkungen von Sanktionen und Krieg in Europa.

Zahlreiche wichtige Währungen haben gegenüber dem Dollar an Wert verloren. Dies ist für viele arme Länder auf der ganzen Welt katastrophal. Viele Länder – insbesondere die ärmsten – können in ihrer eigenen Währung keine Kredite in der gewünschten Höhe oder mit den gewünschten Laufzeiten aufnehmen. Die Kreditgeber sind nicht bereit, das Risiko einzugehen, dass sie in den schwankenden Währungen dieser Kreditnehmer zurückbezahlt werden. Stattdessen nehmen diese Länder in der Regel Kredite in Dollar auf und versprechen, ihre Schulden in Dollar zurückzuzahlen – unabhängig vom Wechselkurs. Je stärker der Dollar im Vergleich zu anderen Währungen wird, desto teurer werden diese Rückzahlungen in der Landeswährung.

Das Institute of International Finance berichtete kürzlich, dass «ausländische Investoren fünf Monate in Folge Gelder aus den Schwellenländern abgezogen haben, was die längste Serie von Abzügen in der Geschichte darstellt». Dies ist wichtiges Investitionskapital, das aus den Schwellenländern in Richtung «Sicherheit» abfliesst.

Mit der Dollarstärke verteuern sich auch die Importe (in heimischer Währung), so dass die Unternehmen gezwungen sind, ihre Investitionen zu verringern oder mehr für wichtige Importe auszugeben. Die Gefahr von Zahlungsausfällen steigt.

All dies ist auf den Versuch der Zentralbanken zurückzuführen, eine «Schocktherapie» gegen die weltweit steigende Inflation anzuwenden. Die Realität ist, dass die Zentralbanken die Inflationsraten mit ihrer Geldpolitik nicht kontrollieren können, vor allem nicht, wenn sie angebotsgesteuert sind. Der Preisanstieg wurde nicht durch eine «übermässige Nachfrage» der Verbraucher nach Waren und Dienstleistungen oder durch umfangreiche Investitionen der Unternehmen oder gar durch unkontrollierte Staatsausgaben verursacht. Es ist nicht die Nachfrage, die «übermässig» ist, sondern die andere Seite der Preisgleichung, das Angebot, ist zu schwach. Und da haben die Zentralbanken keine Handhabe. Sie können die Leitzinsen so stark anheben, wie sie wollen, aber das wird sich kaum auf die Angebotsverknappung auswirken, sondern sie nur noch verschärfen. Diese Angebotsverknappung ist nicht nur auf Produktions- und Transportblockaden oder den Krieg in der Ukraine zurückzuführen, sondern vor allem auf einen langfristigen Rückgang des Produktivitätswachstums in den grossen Volkswirtschaften – und dahinter auf das Wachstum von Investitionen und Rentabilität.

Ironischerweise werden steigende Zinssätze die Gewinne schmälern. Die Prognostiker haben ihre Erwartungen für die Gewinne grosser US-Unternehmen im dritten Quartal in den letzten drei Monaten bereits um 34 Mrd. Dollar nach unten korrigiert und rechnen nun mit dem schwächsten Gewinnanstieg seit dem Tiefpunkt der Covid-Krise. Sie gehen davon aus, dass die im S&P 500 Index gelisteten Unternehmen im Zeitraum Juli bis September ein Wachstum des Gewinns pro Aktie von 2,6 Prozent im Vergleich zum Vorjahreszeitraum verzeichnen werden, so die Daten von FactSet. Diese Zahl ist von 9,8 Prozent Anfang Juli gesunken und würde, wenn sie zutrifft, das schwächste Quartal seit dem Zeitraum Juli bis September 2020 markieren, als die Wirtschaft noch unter den Auswirkungen des Coronavirus litt.

Das ist eine Schocktherapie für die Weltwirtschaft, aber nicht für die Inflation. Wenn die grossen Volkswirtschaften in einen Abschwung geraten, wird die Inflation in der Folge sinken.

Quelle: thenextrecession.com… vom 11. Oktober 2022; Übersetzung durch Redaktion maulwuerfe.ch

Tags: Arbeitswelt, Europa, Marx, Neoliberalismus, Politische Ökonomie, Repression, Service Public, USA

Neueste Kommentare