Autokrise: Der Krieg um die Neuaufteilung der Autowelt

Mattis Molde. Weltweit ist die Autoindustrie im Umbruch. Globale Konzerne kämpfen miteinander um den Absatz ihrer Produkte, gestützt von den Großmächten, mit denen sie verbunden sind. Wie schmal dabei der Grat zwischen Vormachtstellung und Abstieg ist, zeigt das Beispiel des bislang umsatzstärksten Konzerns VW. Doch nicht nur VW ist von der Krise in der Autoindustrie betroffen, auch alle anderen müssen sich für die verschärfte Konkurrenz neu aufstellen.

Der Hintergrund, vor dem dieser Autokrieg stattfindet, ist die globale wirtschaftliche Krise selbst und der aus ihr resultierende Kampf um die Neuaufteilung der Welt durch die größten imperialistischen Mächte. Das Geschehen auf dem Automarkt und in der Autoindustrie hängt damit zusammen – umso stärker, je mehr die jeweilige Nationalwirtschaft auf der Autoindustrie fußt, was für kaum ein Land so stark zutrifft wie Deutschland.

Insbesondere für die etablierten Hersteller aus Europa, den USA, Südkorea und Japan stellt sich die Situation so dar:

- Einer enormen Überakkumulation von Kapital steht ein aufgeteilter und mit Autos überlaufender Markt gegenüber. Der tendenzielle Fall der Durchschnittsprofitrate verschärfte diese Lage, da aus dem einzelnen Auto so immer weniger Profit geschöpft werden kann, was u. a. durch eine Erhöhung des Outputs an Autos auszugleichen versucht wird.

- Unterschiedliche chinesische Hersteller drängen mit rund 30 % niedrigeren Produktionskosten in den globalen Automarkt ein. Expandierten sie bisher vor allem im eigenen Binnenmarkt (welcher der wichtigste Automarkt der Welt ist) extrem, werden sie in der nächsten Periode auch auf westlichen Märkten und insbesondere in halbkolonialen Ländern verstärkt Fuß fassen.

- Der Autokrieg bedeutet für diese Hersteller, überschüssiges Kapital vernichten zu müssen (bspw. durch Werkschließungen, Fusionen, Übernahmen) und die in den Zentren relativ hohen Lohnkosten zu drücken (Angriffe auf Löhne, Produktionsverlagerungen in Halbkolonien,…).

- Technologische Neuheiten sichern dabei nur kurzfristig einen Konkurrenzvorsprung einzelner Konzerne und damit deren kurzfristigen Extramehrwert. Sobald sie verallgemeinert werden, sinkt jedoch die Durchschnittsprofitrate infolge einer höheren organischen Zusammensetzung des Kapitals. Dies führt auch dazu, dass die Modelle rascher erneuert werden, teilweise aufgrund des technologischen Wettlaufs, teilweise auch aufgrund politischer Maßnahmen (Abwrackprämie, Subventionen usw.), die zu einer rascheren Ersetzung bestehender Autos führen. All das dient zur Absicherung von Milliardenprofiten – nicht einer bestmöglichen Reduzierung von Emissionen im Kampf gegen die Klimakrise.

Für die Arbeiter:innenklasse bedeutet der Autokrieg, dass dieser auf ihrem Rücken stattfindet und sie diesen bezahlen wird, wenn kein internationaler gemeinsamer Widerstand der Autoarbeiter:innen entwickelt wird – nicht nur wegen der brutalen Konkurrenz zwischen den Konzernen, sondern auch, weil Werke und Standorte in einem Konzern gegeneinander ausgespielt werden. So ein Widerstand muss zudem die Frage aufwerfen: Was soll produziert werden, insbesondere im Angesicht der Klimakrise? Abermillionen von Autos oder bspw. Busse und Bahnen für eine gesamtgesellschaftlich sinnvolle Mobilität, für die zudem viel weniger gearbeitet werden müsste? Die Frage lautet auch: Wem gehören die Fabriken, wer kontrolliert sie, wer bestimmt über diese riesigen Produktivkräfte?

Umbruch seit 2000

Skizzieren wir zunächst die Lage. Bei der Autoindustrie handelt es sich um eine Branche, die durch Arbeitsteilung in der Herstellung global gestaltet ist. Das Gleiche gilt für die stark umkämpften Absatzmärkte.

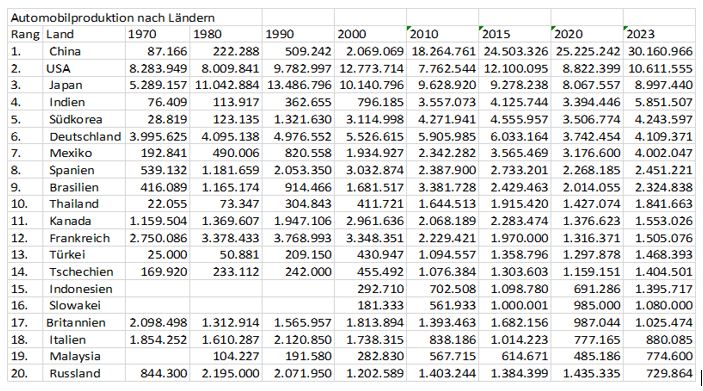

Bis 2000 konzentrierte sich die Autoproduktion auf die USA, Europa und Japan. Seitdem hat sich das Zentrum der globalen Autoindustrie nach Asien verschoben. Insgesamt stieg die Zahl der jährlich gefertigten Autos um gut 60 % bis 2023. Aber das gesamte Wachstum fand praktisch in Asien und insbesondere in China statt. Im Jahr 2023 wurden fast 60 % aller Kraftfahrzeuge in Asien gebaut und fast 50 % dort verkauft.

Dahinter stehen zwei historische Ereignisse. China wurde unter der Führung der KP von einem degenerierten Arbeiter:innenstaat zu einem kapitalistischen Land, in dem wieder zu Profitzwecken produziert und Staatseigentum zu Kapital wurde, das sich durch Ausbeutung der Arbeitskraft vermehrt. Eine Entwicklung, die auch erzwang, dass sich China der Konkurrenz auf den Weltmärkten stellen sowie eine Position im imperialistischen Machtgefüge einnehmen musste.

Zweitens hatte die kapitalistische Restauration Chinas und der ehemaligen Sowjetunion einen Prozess ausgelöst, der als „Globalisierung“ bezeichnet wurde: Die Einbeziehung aller Länder und Märkte in eine neue Arbeitsteilung, mit dem Zweck, die Profitraten zu erhöhen, indem billigere Arbeitskraft genutzt wurde. Für die ehemaligen bürokratischen Arbeiter:innenstaaten in Osteuropa bedeutete dieser Prozess, dass die bestehende Industrie teilweise aufgekauft, zum größten Teil jedoch abgewickelt wurde. Neu entstanden dort „verlängerte Werkbänke“ der internationalen Konzerne.

Die zunehmende Rationalisierung und Automatisierung der Produktion erforderten zudem immer höhere Investitionen in Produktions- und Montageanlagen. Diese Entwicklung hat die Herausbildung noch größerer und stärkerer Konzerne gefördert und die Konkurrenz unter ihnen zudem verschärft. Die größeren Investitionen müssen sich zudem vorzugsweise schnell amortisieren, sodass möglichst rund um die Uhr produziert werden muss. Darüber hinaus hat sich die Laufzeit – der sog. „Lifecycle“ – der Modelle deutlich verkürzt, sodass sich auch hier der Investitionsbedarf erhöht hat. Es gibt weniger Spielraum, ein Modell bei nachlassender Nachfrage langsam auslaufen zu lassen. Vielmehr muss es möglichst schnell durch ein neues ersetzt werden, das wieder hohe Stückzahlen verspricht. Vor dem Hintergrund stagnierender Absatzzahlen, die seit ca. 4–5 Jahren zu verzeichnen sind, ist dies ein zusätzlicher Faktor, der die Konkurrenz weiter anheizt.

Dabei haben die Automärkte viel von ihrem nationalen Charakter verloren. Viele Modelle werden für einen globalen Markt produziert, gegebenenfalls mit nationalen Anpassungen.

All dies hat die Herausbildung noch größerer und stärkerer Konzerne gefördert. Viele alte und bekannte Unternehmen wurden geschluckt oder sind fusioniert. Chrysler, Rover, FIAT, Lancia, Peugeot, Citroen, Volvo oder Porsche haben seitdem aufgehört, als eigene Unternehmen zu existieren und leben nur als Markennamen fort. Umgekehrt haben die Endhersteller die Herstellung von Teilen ausgelagert und verkauft. So entstanden auch große globale Zulieferkonzerne und viele weitere kleinere und größere Zulieferer, die von den großen Konzernen abhängen.

Diese Prozesse haben die Märkte und die Produktionsstrukturen nachhaltig verändert – und natürlich auch die Autokonzerne selbst. Eine Darstellung der Entwicklung der globalen Autoproduktion zeigt diese Verschiebung nach Asien sowie das Aufkommen neuer und das Absterben alter Produktionsländer.

Dahinter verbergen sich aber unterschiedliche Entwicklungen. Das macht eine Darstellung der zehn größten Konzerne nach Umsatz deutlich.

Während Deutschland als Produktionsstandort nach Zahl der Autos vom 3. (2000) auf den 6. Rang (2023) abgerutscht ist, dominieren unter den 10 umsatzstärksten Konzernen 3 deutsche – mehr als aus jedem anderen Land. Dahinter steht einmal die Tatsache, dass der Umsatz pro Auto höchst unterschiedlich ist. So erzielt General Motors nur wenig mehr Umsatz als BMW, baut dafür aber mehr als doppelt so viele Fahrzeuge. Die teuersten Autos werden überwiegend von den deutschen Konzernen gebaut.

Zum anderen wird deutlich, dass die drei deutschen Konzerne VW, Mercedes und BMW im Jahr 2023 über 14 Mio Fahrzeuge verkauft haben, in Deutschland selbst aber nur gut 4 Mio produziert worden sind (Tabelle 1). Von den 4 Millionen Autos, die in Deutschland produziert wurden, wurden zudem einige von Konzernen mit Sitz in anderen Ländern hergestellt, wie etwa von Ford, Stellantis (Opel) und Tesla. Zur Zeit befindet sich nur ein Konzern aus China unter den Top 10 (SAIC), aber das wird sich in den kommenden Jahren deutlich verändern.

Deutsche Konzerne

Das Institut der deutschen Wirtschaft macht in der Studie “Die Automobilindustrie im Jahr 2024” diesen Unterschied zwischen Produktionsstandort und Konzernsitz deutlich, wenn es das Vorgehen der deutschen Konzerne in der Entwicklung nach 2000 beschreibt: „Zwischen den Jahren 2000 und 2017 wuchs die Produktion in Deutschland deutlich. Grundlage hierfür war das besondere Geschäftsmodell der deutschen Autoindustrie. Dieses basierte auf zwei Säulen: zum einen auf der aktiven Globalisierung von Produktion und Absatz und zum anderen auf der Dominanz im Premiumsegment. Diese Strategie ermöglichte, es hochpreisige Fahrzeuge am Standort Deutschland für den Weltmarkt zu fertigen und zu exportieren. Tatsächlich wurden gut 75 Prozent der im Jahr 2023 in Deutschland gebauten Autos exportiert, davon etwa 40 Prozent interkontinental. Doch dieses erfolgreiche Geschäftsmodell ist ins Wanken geraten.“

Diese Studie beschreibt weiter, dass schon 2009 der Anteil der in Deutschland gefertigten Fahrzeuge unter 50 Prozent aller von der deutschen Autoindustrie gebauten Einheiten gesunken ist. 2018 wurde China zum wichtigsten Produktionsstandort. Und: „Im Jahr 2023 betrug der Anteil des Standorts Deutschland an der Fahrzeugfertigung der deutschen Autoindustrie etwas weniger als 30 Prozent.“

Neben der starken Verlagerung nach China seit 2005 wuchs auch die Fertigung in Osteuropa um etwa 800.000 Einheiten. In den USA legte die Produktion der deutschen Autoindustrie um 600.000 Einheiten zu, stagniert aber sei 2016: „Alles in allem fertigt die deutsche Autoindustrie noch gut 50 Prozent ihrer Fahrzeuge in Europa, während der Rest auf anderen Kontinenten produziert wird.“

Auch zu den in Deutschland von VW, BMW und Mercedes verkauften Autos legt diese Studie beeindruckende Zahlen vor: „Der Heimatmarkt macht bei den drei Herstellergruppen zwischen 12 und 13 Prozent der verkauften Einheiten aus. Im Jahr 2010 waren es noch bis zu 23 Prozent. Auch der Absatzanteil von Europa ohne Deutschland ist zwischen 2010 und 2023 sichtbar gefallen. Relativ konstant blieb er bei der Volkswagen Group, während sich der Rückgang bei der BMW Group auf fast zehn Prozentpunkte summierte.“

Aber: „Der wichtigste Einzelmarkt ist für alle deutschen Herstellergruppen China. Hier lag der Absatzanteil im Jahr 2023 zwischen 32,4 und 36,4 Prozent. Die Bedeutung des China-Geschäfts hat sich dabei zwischen 2010 und 2023 sehr unterschiedlich entwickelt. Die seit den frühen 80er Jahren in China aktive Volkswagen Group wies bereits 2010 einen Absatzanteil von fast 32 Prozent für China aus. Dieser stieg auf fast 40 Prozent im Jahr 2019 an und ist seither rückläufig. Die beiden auf Premium-Fahrzeuge konzentrierten Herstellergruppen weisen hingegen einen ebenso kontinuierlichen wie deutlichen Anstieg des Absatzes in China auf. Für BMW und Mercedes-Benz hatte China im Jahr 2010 einen Anteil von in etwa 12 Prozent an den Gesamtverkäufen. Dieser Anteil stieg auf etwa 33 Prozent bei BMW und 36 Prozent bei Mercedes im Jahr 2023 an.“

Aber China ist nicht alles. „Diese beiden Herstellergruppen haben zudem auch einen relativ hohen Absatzanteil in den USA. Dieser ist etwa doppelt so hoch wie bei der Volkswagen Group. In Anbetracht der Besonderheit des nordamerikanischen Fahrzeugmarktes dürfte diese starke Position im US-Markt vor allem auf große SUV zurückzuführen sein, welche BMW und Mercedes in den USA für den Weltmarkt produzieren und von dort auch nach Europa exportieren. Auf diese Weise wurde BMW zum größten Autoexporteur der USA.“

Die SUV, die in Deutschland immer noch als eher ein amerikanisches Phänomen wahrgenommen werden, sind tatsächlich ein deutscher Markt- und Exportschlager: „Noch zum Millennium hatte die deutsche Autoindustrie praktisch keine SUV im Angebot, im Jahr 2023 machten sie fast 47 Prozent der Gesamtproduktion aus. Getrieben wurde diese Entwicklung vor allem von den USA und China, wo der SUV-Anteil an den Neuzulassungen noch einmal deutlich höher ist als in Europa. So lag der Anteil der SUV an den Neuzulassungen in China im Jahr 2023 bei etwa 50 Prozent – in Deutschland eher bei 30 Prozent. Der SUV-Boom sorgte für den Großteil des Produktionswachstums der deutschen Autoindustrie, welches zwischen den Jahren 1981 und 2023 immerhin gut 200 Prozent betrug.“

Elektrifizierung

Die Studie des IW räumt mit dem Mythos auf, dass die „Antriebswende“, also die Umstellung auf E-Autos, die deutsche Autoindustrie in Schwierigkeiten gebracht hätte: „Den Schwerpunkt der Produktion auf größere Fahrzeuge zu legen und damit die Dominanz im globalen Premiumsegment zu erringen war eine wesentliche Voraussetzung für den wirtschaftlichen Erfolg, den die Produktionszahlen der deutschen Herstellergruppen seit dem Millennium hatten. Tatsächlich erweist sich die Premiumstrategie aber auch als hilfreich beim angelaufenen Technologiewandel hin zum elektrifizierten Antriebsstrang, denn die Kunden im Premiumsegment weisen traditionell eine erhöhte Zahlungsbereitschaft für neue Technologien auf. Es war daher in der Automobilindustrie stets Standard, dass neue Technologien zuerst in der Oberklasse eingeführt wurden und dann ihren Weg über fallende Stückkosten in die unteren Fahrzeugsegmente fanden.“ Das belegt aber zugleich, dass es nicht die drohende Klimakatastrophe war, sondern die übliche Profitjagd, die diese Umstellung angetrieben hat.

Die Schwierigkeiten der deutschen Konzerne beginnen erst, weil „das margenstarke Premiumsegment eben auch für neue, auf Elektrofahrzeuge spezialisierte Hersteller attraktiv ist. In China ist zu beobachten, dass solche neuen Hersteller damit begonnen haben, die Marktposition der deutschen Automobilindustrie anzugreifen. Damit konnten sie auf dem wichtigen chinesischen Markt auch bereits Erfolge erzielen. Die Absatzrückgänge der Volkswagen Group in China sind auf solche neuen Konkurrenten zurückzuführen. So stieg der Anteil chinesischer Marken am Gesamtabsatz in China von 40 Prozent im Jahr 2020 auf 65 Prozent im ersten Halbjahr 2024. Treiber dieser Entwicklung sind die in China gefertigten Elektroautos. So liegt der Weltmarktanteil der deutschen Automobilindustrie bei Elektrofahrzeugen bei etwa 15 Prozent – und damit etwas weniger als der Anteil am Gesamtmarkt.“

Imperialismus

Worüber die Studie zurückhaltend spricht, sind die politischen Interventionen. Sie konzentriert sich darauf, die Einführung von Zöllen zu beklagen, natürlich vor allem derjenigen, die Exporte aus Deutschland oder Exporte deutscher Konzerne treffen würden. Angesichts dessen, dass letztere aber auch stark aus den USA oder China exportieren, singt das IW laut das Lied vom Freihandel und sieht davon ab, selbst die Forderung nach Zöllen auf etwa Autos nicht-deutscher Konzerne zu erheben.

Es schweigt bei der Tatsache, dass die Länder, in denen Autokonzerne beheimatet sind, diese global so bedeutende Industrie nach Kräften unterstützen. Anders formuliert: Ohne die Machtposition eines führenden imperialistischen Landes im Rücken, war es in den letzten Jahrzehnten unmöglich, im globalen Autokrieg zu bestehen. Schwächere imperialistische Länder wie die Niederlande, Schweden, Spanien, aber auch stärkere wie Großbritannien haben ihre Autohersteller verloren. China hat auf dem Weg zur Weltmacht auch eine Autoindustrie aufbauen können und müssen – immerhin ist das Autogeschäft eines der profitabelsten der Welt.

Es ist elementar für das Verständnis insbesondere des Imperialismus im Allgemeinen, aber auch des deutschen im Speziellen, dass durch die globalen Produktionsketten ein Werttransfer von der halbkolonialen Welt in die imperialistischen Zentren stattfindet. Damit landet auch der Profit in Deutschland. Die vergleichsweise hohen Löhne hier zahlt VW auch aus Extraprofiten, die u. a. durch die Produktion in anderen Ländern ausgebeutet werden. In der nächsten Periode wird dem Konzern das aber zu teuer, daher der jüngste Großangriff.

Zu den Maßnahmen, mit denen diese globalen Monopole unterstützt werden, gehören neben enormen Subventionen auch technische Handelsbeschränkungen und Zölle – und die Macht, diese auch durchzusetzen. Diese Macht haben noch nicht mal schwächere imperialistische Mächte, geschweige denn Halbkolonien. Schon die EU wird Schwierigkeiten haben, Trumps angekündigten US-Zöllen Ähnliches entgegenzusetzen.

Die USA haben General Motors 2009 durch eine vorübergehende Verstaatlichung und den Einsatz von 51 Milliarden US-Dollar gerettet, nachdem die Schulden mehr als das Doppelte des Wertes der Firma betragen haben. Die hohen chinesischen Subventionen werden von der EU-Kommission, den Medien und vielen anderen als Begründung für Zollschranken angeführt.

Dass sich hinter der E-Auto-Exportwelle Chinas kein Übermut verbirgt, sondern die Stagnation, verrät eine Aussage der Financial Times vom 26.3.2024: „Das Wachstum der chinesischen Elektroautoindustrie, die inzwischen mehr als 30 Prozent der inländischen Pkw-Verkäufe ausmacht, hat jedoch den atemberaubenden Rückgang der Verkäufe von Nicht-Elektroautos überdeckt. Im vergangenen Jahr wurden in China 17,7 Mio. Autos mit Verbrennungsmotoren für den heimischen Markt produziert, ein Rückgang um 37 Prozent gegenüber 28,3 Mio. im Jahr 2017.“

Die deutschen Subventionen sind ebenfalls unglaublich hoch und verbergen sich unter vielen Titeln: Die drei Autokonzerne greifen den Großteil der Forschungsgelder ab, sie erhalten weitere Milliarden für die Elektrifizierung des Antriebsstranges und die Digitalisierung. Die Kurzarbeiter:innengelder während der Krise 2009 und Corona gingen überwiegend in diese Industrie. Das Steuerprivileg für Dienstwagen ist auch eine direkte Subvention der Autoindustrie. Dazu kommen Infrastrukturprojekte, die auch mit Landes- oder kommunalen Mitteln gefördert werden, Erschließung von Grundstücken, Autobahnanschlüsse, Parkplätze usw.

Gerade erst haben die Ministerpräsidenten der „Autoländer“ Bayern, Baden-Württemberg und Niedersachsen gefordert, die Milliarden-Strafzahlungen „auszusetzen“, die der Autoindustrie drohen, wenn sie die CO2-Grenzwerte überschreitet. So meinte z. B. Kretschmann (Grüne), dass man die Klimaziele nicht infrage stelle. „Stattdessen gebe man der Industrie, die sich längst in Richtung Klimaneutralität aufgemacht habe, die nötige Flexibilität.“ Eine totale Leugnung der Realität, da die Verkehrsemissionen in Deutschland auch weiterhin steigen, nicht fallen, aber Fortsetzung einer Politik, welche die Konzerne auch für den Abgasbetrug nicht zur Rechenschaft gezogen hat!

Letztlich kann man hier auch die Maßnahmen der Agenda 2010 aufzählen, die zu einer massiven Ausbreitung der Leiharbeit, der inneren Spaltung der Belegschaften und zur Senkung der Löhne in der Autoindustrie geführt haben. Das „besondere Geschäftsmodell“ der deutschen Autokonzerne hat sich also nicht wie ein Segen aus den Konzernzentralen in Stuttgart, München und Wolfsburg über das Land ausgebreitet, sondern wurde von den Beschäftigten in Deutschland mit Lohnverlusten bezahlt. Darüber hinaus haben die Kolleg:innen in Frankreich, Italien und Britannien für den deutschen Exportüberschuss mit massiven Arbeitsplatzverlusten geblutet. Von 2000 bis 2023 fielen die Produktionszahlen in Frankreich um 64 %, in Italien um 62 % und in Britannien um 45 %.

Die Sozialpartner:innenschaft der IG Metall und der Betriebsräte in der Autoindustrie bedeutet unter diesem Aspekt eben nicht nur Kungelei mit dem Management. Sie dient dem deutschen Kapital auch dazu, die Interessen von Weltkonzernen gegen die Konkurrenz der anderen Monopole zu vertreten und durchzusetzen. Die Sozialpartner:innenschaft ist dadurch einer der wichtigsten Hebel des deutschen Imperialismus, um die Industrieexporte und dabei generierte Überschüsse gegenüber der Konkurrenz zu steigern. Vom „Autokrieg“ der nationalen Standorte ist es dabei nicht mehr weit bis zu Unterstützung der Aufrüstung, der Waffenexporte und der Kriegspolitik des eigenen Landes, welche die IG Metall heute offen betreibt – die ja außerdem auch die Belegschaften in den deutschen Panzerfabriken organisiert.

Klassenkampf dem Autokrieg

Eine umfassende Analyse der Lage der globalen Autoindustrie zeigt, dass viele Einschätzungen völlig schiefliegen, die nicht zwischen dem Autoproduktionsstandort BRD und den deutschen Automonopolen unterscheiden können. So schreibt Jacobin: „Die deutsche Autoindustrie ist nicht mehr zu retten“, offensichtlich ohne zu kapieren, dass die billigen chinesischen Autos, die demnächst europäische Märkte überschwemmen werden, zum Teil auch von VW gebaut sein könnten – es wäre ein Weg, die Produktionskosten zu drücken. Der Profit landet dabei natürlich trotzdem in Wolfsburg, von wo er wiederum in die Taschen der Aktionär:innen auf der ganzen Welt verteilt wird.

Trotzdem ist natürlich klar, dass die chinesischen Hersteller selbst auch zum Sturm auf den europäischen Automarkt blasen und sich auf diesem ausbreiten werden. Da hilft es der deutschen Autoindustrie auch nicht nennenswert, dass viele Kund:innen hierzulande einem Fetischismus deutscher Marken nachhängen (obwohl diese Autos selbst eine globale Produktionskette durchlaufen haben und mitnichten das Ergebnis einer pervertierten „deutschen Wertarbeit“ sind).

Das deutsche Modell seit 2000 ist heute am Ende. Die verschärften Konflikte zwischen den imperialistischen Blöcken USA, China und der EU machen es höchst unwahrscheinlich, dass Europa und Deutschland einen überproportionalen Teil der internationalen Automonopole stellen können. Wenn die weltweite Krise dann noch für eine Stagnation der Autoproduktion sorgt – und im Falle Europas sogar für einen schrumpfenden Markt – dann wird klar, dass das alles nur teure Rückzugsgefechte sind. Sich hier andere Felder zu erobern, ist weit schwieriger, als in einem wachsenden Markt neue Anteile zu sichern.

Ein Wachstum und eine Stabilisierung der großen Drei ist nicht mehr mit der Produktion vieler fetter teurer SUVs in Deutschland zu machen. Die Opfer, denen IGM und Betriebsrat bei VW jetzt zugestimmt haben, werden nur weitere nach sich ziehen, aber nichts retten. Genauso wenig werden aber auch weitere Subventionen, wie sie IG Metall, Scholz, die Autoländerministerpräsidenten und die Konzerne selbst fordern, die Autojobs in Deutschland halten. Die Gesetze des Kapitalismus sind stärker. Die deutsche Autoindustrie muss mit der Verbilligung der Produktion auf China antworten – und das bedeutet, die Produktion in Länder mit geringeren Lohnkosten zu verlagern oder eben hier massive Angriffe auf die Arbeiter:innenklasse zu starten.

Was in der öffentlichen Debatte heute – sechs Jahre nach dem Auftauchen von Fridays for Future – eine zusehends geringere Rolle spielt, ist die Rolle der Autoindustrie in der Klimakrise. Auch hier ist der Autokrieg mit den Gesetzmäßigkeiten des Kapitalismus stärker. Wo die Debatte noch geführt wird, dreht sie sich nach wie vor vor allem um die Frage des Antriebs, selbst in linken Kreisen. Dabei liegt auch hier die potentielle Antwort in der Autoarbeiter:innenklasse selbst.

Skizzieren wir daher den Kampf, für den es sie zu gewinnen gilt:

- Die Klimakrise erfordert einen Umbau der Produktion hin zu anderen Produkten wie funktionalen E-Autos (statt SUVs) sowie Bussen und Bahnen oder anderen Produkten, die gesellschaftlich tatsächlich notwendig sind.

- Da enorme industrielle Kapazitäten existieren, können diese Produkte – die zudem nicht in einem Umfang erforderlich sind, in dem heute Autos ausgespuckt werden – mit einem Bruchteil der heutigen Arbeitszeit hergestellt werden.

- Diese Arbeitszeitersparnis verweist auf eine allgemeine Arbeitszeitverkürzung und eine Verteilung der Arbeit auf alle. Während heute die Produktivitätssteigerung zu Profitmaximierung und Stellenabbau führt, gilt es, sie zum Ausgangspunkt von viel, viel mehr Freizeit zu machen.

- Selbst weniger radikale Vorschläge, die in der Debatte um das Auto, um Verkehr und Arbeitsplätze gebracht werden, rufen sofort den massiven Widerstand der Monopole, der bürgerlichen Staaten und der bürgerlichen Parteien auf den Plan – es gefährdet nicht nur ihren Autokrieg, den sie gewinnen wollen, sondern wirft auch die Frage der gesellschaftlichen Kontrolle auf.

- Das hat zur Folge, dass ihr Autokrieg zum Kampf gegen die Autokonzerne durch die Arbeiter:innen selbst umgewandelt werden muss. Für jeden Job, für jedes Werk – und für eine völlig andere Produktion – eine demokratische, nach Bedürfnissen der Bevölkerung geplante.

- So eine Umstellung wird nur auf Grundlage der Enteignung dieser Konzerne und mit Aufbau von Arbeiter:innenmacht gegen die bürgerlichen Staaten geschehen. Dafür muss die Klasse gewonnen werden, die die Macht dieser Konzerne brechen kann – für uns steht hier auch der Kampf um eine revolutionäre Arbeiter:innenpartei auf der Tagesordnung.

Die Kämpfe dafür können bei den Abwehrschlachten gegen Werksschließungen ansetzen, aber sie müssen immer mit Übergangsforderungen verbunden werden, die zur Eroberung der Macht führen. Das wird nur möglich sein, wenn diese Kämpfe von Anfang an internationalistisch geführt werden. Ansonsten wird die Autoarbeiter:innenklasse des einen Werkes, des einen Landes mitsamt unseren Lebensgrundlagen auf dem Autoschlachtfeld geopfert werden – angeblich für die Arbeitsplätze oder den Wohlstand zuhause; in Wahrheit nur für die nächsten Milliardenprofite.

Quelle: arbeiterinnenmacht.de… vom 7. Februar 2025

Tags: Arbeitswelt, China, Deutschland, Gewerkschaften, Imperialismus, Japan, Neoliberalismus, Politische Ökonomie, Steuerpolitik, Strategie, USA

Neueste Kommentare